这个计算器能做什么

本工具根据企业的损益表(利润表,P&L)和资产负债表数据,计算出一整套盈利能力比率——也就是上市公司财务报告或证券报告中常见的那些会计科目。这些比率的定义都是通用的会计准则,因此无论在哪个国家、使用哪种货币,计算逻辑都同样适用。需要说明的是:原始参考页面采用的是日本的报表结构,金额以"千日元"为单位;而在这里,你只需将所有金额都用同一个单位录入(例如统一用"千"为单位)即可。由于所有结果都是无量纲的百分比,单位换算会在分子分母中相互抵消,不影响最终数值。

使用方法

请先填入损益表数据:营业收入、销售成本(销货成本)、毛利、销售及管理费用(SG&A)、营业利润、经常利润(经常性收益)以及当期净利润;再填入资产负债表数据:五项有息负债、净资产(股东权益)合计,以及负债及净资产合计(总资本)。所有金额必须使用同一个单位。计算器会直接采用你录入的利润数字,而不会自行重新计算,因此结果可以与公开披露的报表完全对应。

计算公式详解

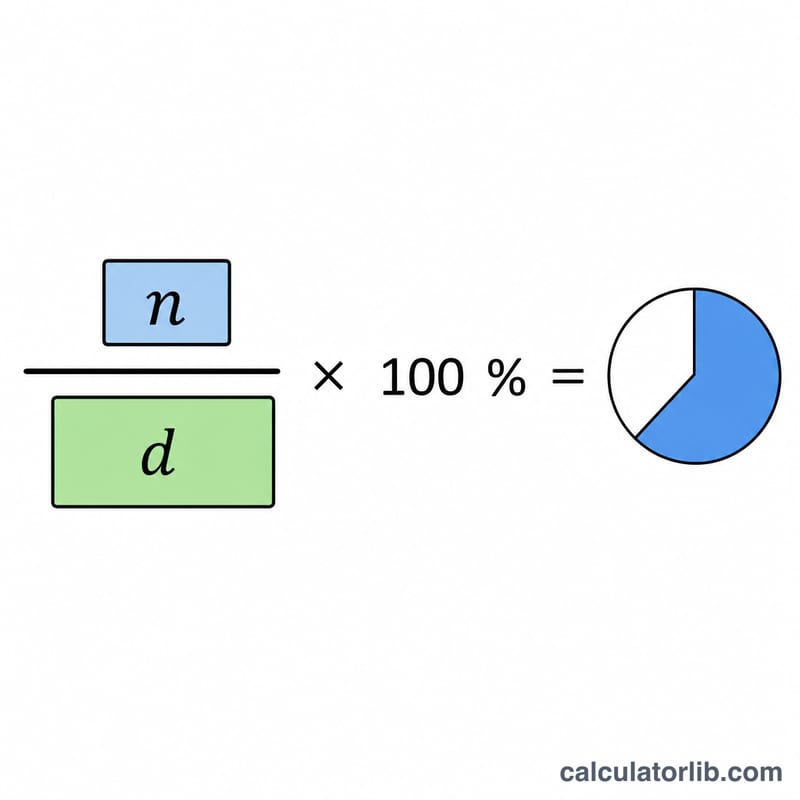

每一项盈利能力比率都是"分子÷分母×100"。各类利润率均以营业收入作为分母(毛利率、营业利润率、经常利润率、净利率、销售成本率、销售及管理费用率)。净资产收益率(ROE)的分母为净资产合计;总资本收益率的分母为总资本(即总资产)。有息负债总额就是以下五项之和:短期借款、一年内到期的长期负债、一年内可赎回债券、债券及可转换债券,以及长期借款。

$$\text{ROE} = \frac{\text{净利润}}{\text{净资产合计}} \times 100\%$$

$$\text{总资本收益率} = \frac{\text{经常利润}}{\text{总资本}} \times 100\%$$

$$\text{毛利率} = \frac{\text{毛利}}{\text{营业收入}} \times 100\%$$

$$\text{营业利润率} = \frac{\text{营业利润}}{\text{营业收入}} \times 100\%$$

$$\text{经常利润率} = \frac{\text{经常利润}}{\text{营业收入}} \times 100\%$$

$$\text{净利率} = \frac{\text{净利润}}{\text{营业收入}} \times 100\%$$

$$\text{销售成本率} = \frac{\text{销售成本}}{\text{营业收入}} \times 100\%$$

$$\text{销售及管理费用率} = \frac{\text{销售及管理费用}}{\text{营业收入}} \times 100\%$$

$$\text{有息负债总额} = \text{短期借款} + \text{一年内到期的长期负债} + \text{一年内可赎回债券} + \text{债券及可转换债券} + \text{长期借款}$$

计算实例

假设:营业收入 1,000,000,销售成本 600,000,毛利 400,000,营业利润 150,000,经常利润 140,000,净利润 90,000,净资产合计 500,000,总资本 800,000。则:ROE = \(90{,}000 \div 500{,}000 \times 100 = 18.00\%\);总资本收益率 = \(140{,}000 \div 800{,}000 \times 100 = 17.50\%\);毛利率 \(40.00\%\);营业利润率 \(15.00\%\);净利率 \(9.00\%\);销售成本率 \(60.00\%\)。

常见问题

为什么有些结果显示"N/A"?如果营业收入为零,各项利润率就无法计算(无意义);如果净资产或总资本为零,ROE 或总资本收益率同样无法计算。

比率可以为负吗?可以。亏损企业会得到负的利润率和负的 ROE,这是正确的结果,系统不会强行将其修正为零或正数。

销售成本率是不是越高越好?不是,恰恰相反:销售成本率越低越好,因为这意味着每一元销售收入中能留下更多的毛利。