這個計算機的功能

本工具能根據公司的損益表(P&L)與資產負債表數字,計算出一整套企業獲利能力比率,所需的項目就是公開財報或證券報告書中常見的會計科目。這些比率的定義屬於通用會計標準,因此計算邏輯適用於任何國家、任何幣別。原始參考頁面採用日本財報結構、金額單位為「千日圓」,但在這裡您只要把所有金額都填入相同單位即可(例如統一以「千元」為單位)。由於所有結果都是不帶單位的百分比,您選擇的金額尺度會自動相消,不影響結果。

使用方法

請輸入損益表數值(營業收入、銷貨成本、營業毛利、銷管費用、營業利益、經常利益/經常性收益,以及本期淨利),以及資產負債表數值(五項有息負債、權益總額,以及負債與淨資產總額)。所有金額請務必使用相同單位。本計算機會直接採用您輸入的各項利益數字,而不會自行重算,因此可以完全對應公開財報上的數字。

公式說明

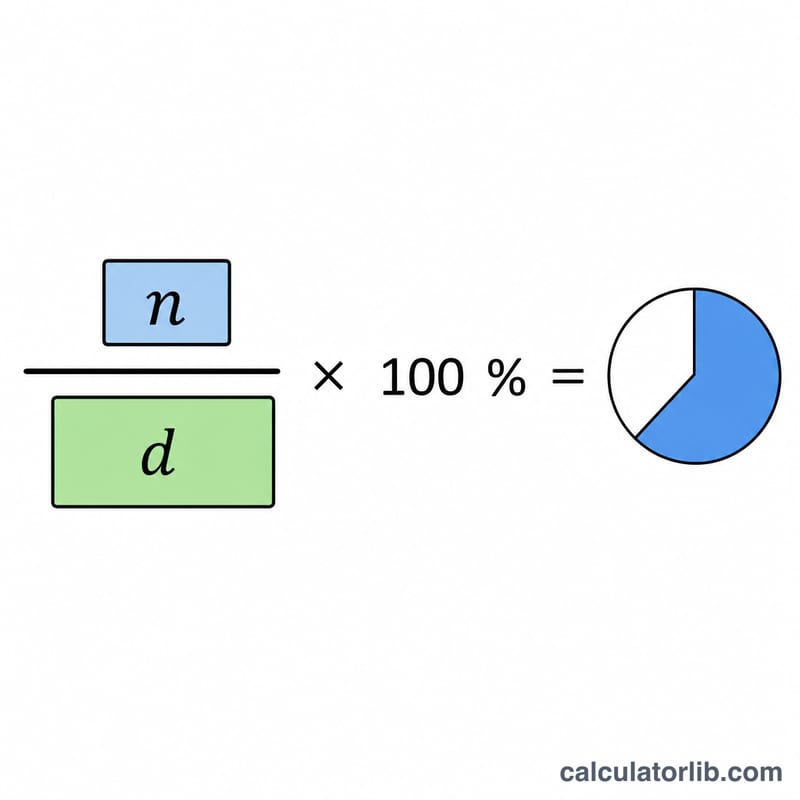

每一項獲利能力比率都是「分子÷分母×100」。各項利潤率以營業收入為分母(毛利率、營業利益率、經常利益率、淨利率、銷貨成本率、銷管費用率)。股東權益報酬率(ROE)以權益總額為分母;總資本報酬率則以總資本(即總資產)為分母。有息負債總額則是短期借款、一年內到期的長期負債、一年內可贖回公司債、公司債及可轉換公司債、長期借款這五項的合計。

$$\text{ROE} = \frac{\text{Net Income}}{\text{Total Equity}} \times 100\%$$

$$\text{Return on Total Capital} = \frac{\text{Ordinary Income}}{\text{Total Capital}} \times 100\%$$

$$\text{Gross Profit Margin} = \frac{\text{Gross Profit}}{\text{Revenue}} \times 100\%$$

$$\text{Operating Margin} = \frac{\text{Operating Income}}{\text{Revenue}} \times 100\%$$

$$\text{Ordinary Margin} = \frac{\text{Ordinary Income}}{\text{Revenue}} \times 100\%$$

$$\text{Net Margin} = \frac{\text{Net Income}}{\text{Revenue}} \times 100\%$$

$$\text{Cost of Sales Ratio} = \frac{\text{Cost of Goods Sold}}{\text{Revenue}} \times 100\%$$

$$\text{SG\&A Ratio} = \frac{\text{SG\&A Expenses}}{\text{Revenue}} \times 100\%$$

$$\text{Total Interest-Bearing Debt} = \text{Short-term Borrowings} + \text{Current Portion LT Debt} + \text{Bonds Due Within 1yr} + \text{Bonds and Convertibles} + \text{Long-term Borrowings}$$

實際範例

假設營業收入 1,000,000、銷貨成本 600,000、營業毛利 400,000、營業利益 150,000、經常利益 140,000、本期淨利 90,000、權益總額 500,000、總資本 800,000:

$$\text{ROE} = \frac{90{,}000}{500{,}000} \times 100 = 18.00\%$$

$$\text{總資本報酬率} = \frac{140{,}000}{800{,}000} \times 100 = 17.50\%$$

毛利率 \(40.00\%\)、營業利益率 \(15.00\%\)、淨利率 \(9.00\%\)、銷貨成本率 \(60.00\%\)。

常見問題

為什麼有些結果顯示「N/A」?當營業收入為零時,各項利潤率無法定義;當權益總額或總資本為零時,ROE 或總資本報酬率也無法計算。

比率可以是負值嗎?可以。虧損的公司會出現負的利潤率與負的 ROE,這是正確的結果,系統不會強制修正為零。

銷貨成本率越高代表越好嗎?不是,它的方向是相反的:銷貨成本率越低越好,因為這代表每一元營收中留下更多毛利。