什麼是杜邦分析?

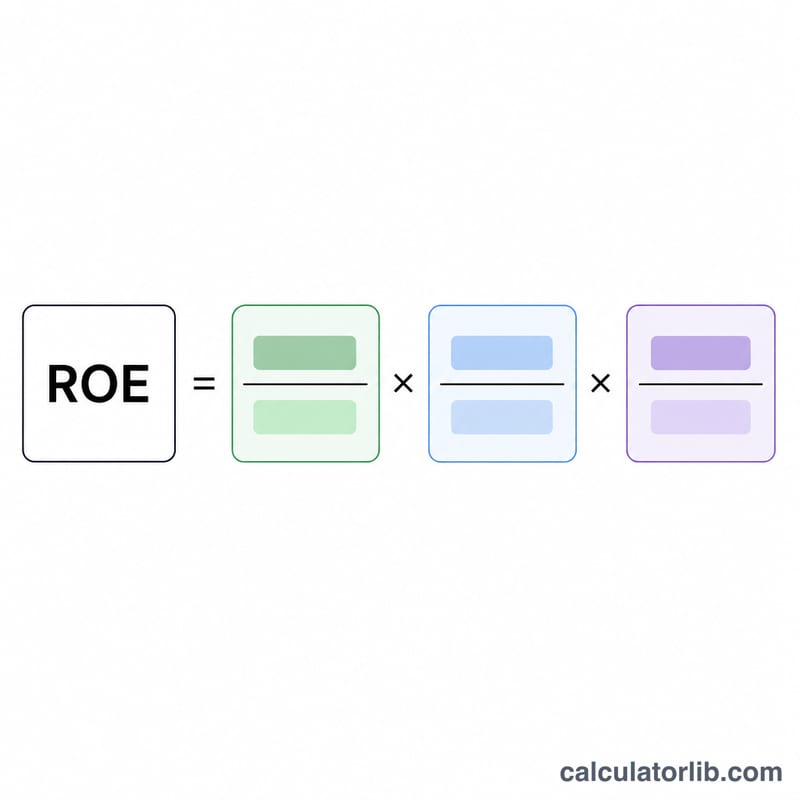

杜邦分析(DuPont Analysis)是一套將股東權益報酬率(ROE)拆解成三大驅動因子的分析架構,分別代表獲利能力、營運效率與財務槓桿。這套方法由美國杜邦公司(DuPont Corporation)於 1920 年代提出,重點不只是告訴你 ROE 是多少,而是進一步揭示為什麼一家公司的 ROE 會偏高或偏低。三步驟模型透過將淨利率、資產週轉率與權益乘數三者相乘,重組出完整的 ROE。

如何使用這個計算器

請從公司財務報表中找出四個數字:來自損益表的「淨利」與「營收」,以及來自資產負債表的「總資產」與「股東權益總額」。輸入後,計算器會回傳以百分比表示的 ROE,並列出三大組成要素,讓你一眼看出究竟是哪一項在推動報酬。

公式解析

$$\text{ROE} = \underbrace{\frac{\text{淨利}}{\text{營收}}}_{\text{淨利率}} \times \underbrace{\frac{\text{營收}}{\text{總資產}}}_{\text{資產週轉率}} \times \underbrace{\frac{\text{總資產}}{\text{股東權益}}}_{\text{權益乘數}}$$第一項是淨利率,代表每一元銷售能賺到多少利潤;第二項是資產週轉率,反映資產創造營收的效率;第三項是權益乘數,也就是財務槓桿。在代數上,營收與總資產會互相約分,最後只剩下「淨利 ÷ 股東權益」,正是 ROE 的定義。

實際範例

假設淨利=500,000 美元、營收=5,000,000 美元、總資產=4,000,000 美元、股東權益總額=2,000,000 美元。淨利率=\(500{,}000 / 5{,}000{,}000 = 10\%\);資產週轉率=\(5{,}000{,}000 / 4{,}000{,}000 = 1.25\) 倍;權益乘數=\(4{,}000{,}000 / 2{,}000{,}000 = 2.0\) 倍。因此 $$\text{ROE} = 0.10 \times 1.25 \times 2.0 = 0.25 = 25\%$$

常見問題

為什麼 ROE 會高於 ROA?因為當總資產大於股東權益時,權益乘數(財務槓桿)會放大報酬。舉債越多,ROE 會被拉高,但同時也提高了財務風險。

ROE 多少才算好?許多投資人會以 15~20% 以上為參考標準,但由於各產業的資本密集程度差異極大,最好還是在同一產業內互相比較。

應該用平均值還是期末餘額?為了更精準,建議使用平均總資產與平均股東權益(期初 + 期末 ÷ 2)。本計算器則會直接採用你所輸入的餘額數字。