デュポン分析とは?

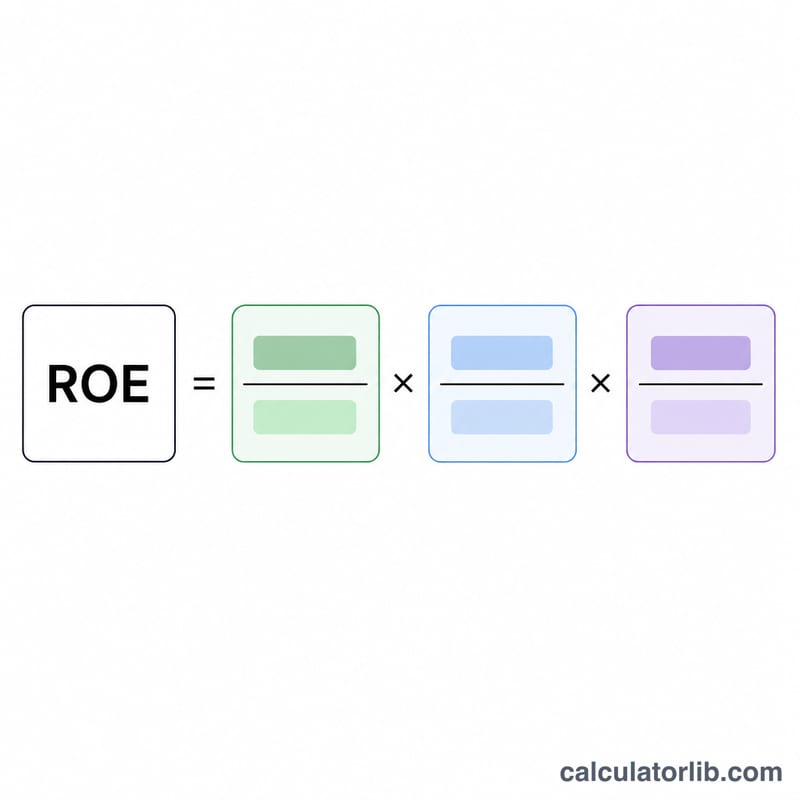

デュポン分析とは、ROE(自己資本利益率)を「収益性」「効率性」「レバレッジ」という3つの要因に分解して捉えるフレームワークです。1920年代に米デュポン社が考案したもので、ROEという1つのパーセンテージを示すだけでなく、その数値がなぜ高い(あるいは低い)のかを明らかにできる点が特徴です。3ステップ・モデルでは、売上高純利益率・総資産回転率・財務レバレッジ(自己資本乗数)の3つを掛け合わせてROEを再構成します。

この計算ツールの使い方

企業の財務諸表から、次の4つの数値を入力します。損益計算書(P/L)からは「当期純利益」と「売上高」、貸借対照表(B/S)からは「総資産」と「自己資本」です。入力すると、ROEがパーセンテージで表示されるとともに、3つの構成要素もそれぞれ算出されるため、何が利益率を押し上げて(あるいは押し下げて)いるのかがひと目で分かります。

計算式の解説

$$\text{ROE} = \underbrace{\frac{\text{当期純利益}}{\text{売上高}}}_{\text{売上高純利益率}} \times \underbrace{\frac{\text{売上高}}{\text{総資産}}}_{\text{総資産回転率}} \times \underbrace{\frac{\text{総資産}}{\text{自己資本}}}_{\text{財務レバレッジ}}$$1つ目の項は売上高純利益率(売上1単位あたりどれだけ利益を生むか)、2つ目は総資産回転率(資産をどれだけ効率よく売上に変えているか)、3つ目は財務レバレッジ(自己資本乗数)を表します。式の上では「売上高」と「総資産」が約分されて消え、最終的に「当期純利益 ÷ 自己資本」、すなわちROEそのものの定義に一致します。

計算例

当期純利益 = 500,000ドル、売上高 = 5,000,000ドル、総資産 = 4,000,000ドル、自己資本 = 2,000,000ドルとします。売上高純利益率 = \(500{,}000 \div 5{,}000{,}000 = 10\%\)。総資産回転率 = \(5{,}000{,}000 \div 4{,}000{,}000 = 1.25\) 回。財務レバレッジ = \(4{,}000{,}000 \div 2{,}000{,}000 = 2.0\) 倍。したがって $$\text{ROE} = 0.10 \times 1.25 \times 2.0 = 0.25 = 25\%$$ となります。

よくある質問(FAQ)

なぜROEはROA(総資産利益率)より高くなるのですか? 総資産が自己資本を上回るとき、財務レバレッジ(自己資本乗数)がリターンを増幅させるためです。負債を増やすほどROEは高まりますが、その分リスクも高まります。

ROEはどのくらいあれば良いのですか? 投資家の多くは15〜20%以上を目安としますが、資本集約度は業種によって大きく異なるため、必ず同業種内で比較しましょう。

期中平均と期末、どちらの残高を使うべきですか? 精度を重視するなら、平均総資産・平均自己資本(期首+期末を2で割った値)を使うのが望ましいです。本ツールは入力された残高の数値をそのまま用いて計算します。