Qu'est-ce que l'analyse DuPont ?

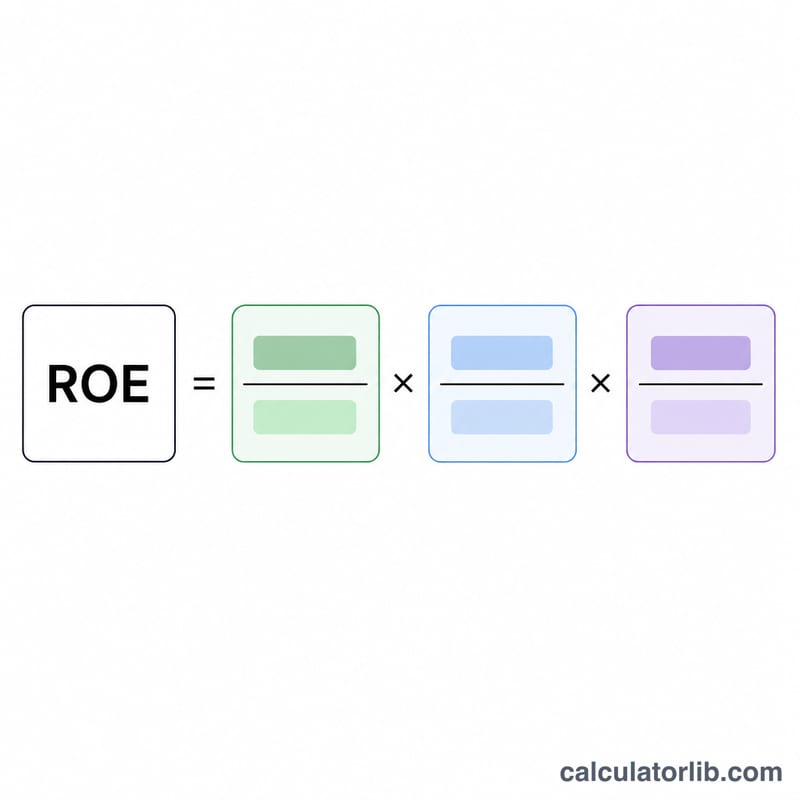

L'analyse DuPont est une méthode qui décompose la rentabilité des capitaux propres (ROE, pour Return on Equity) en trois leviers : la rentabilité, l'efficacité et l'endettement. Mise au point par la société DuPont dans les années 1920, elle révèle pourquoi le ROE d'une entreprise est élevé ou faible, au lieu de se contenter d'afficher un simple pourcentage. Le modèle à 3 étapes multiplie la marge nette, la rotation des actifs et le levier financier pour reconstituer le ROE.

Comment utiliser ce calculateur

Saisissez quatre données issues des états financiers de l'entreprise : le résultat net et le chiffre d'affaires (tirés du compte de résultat), ainsi que le total des actifs et le total des capitaux propres (tirés du bilan). Le calculateur affiche le ROE en pourcentage, accompagné de chacune des trois composantes, afin que vous compreniez ce qui motive réellement la performance.

La formule expliquée

$$\text{ROE} = \underbrace{\frac{\text{Résultat net}}{\text{Chiffre d'affaires}}}_{\text{Marge nette}} \times \underbrace{\frac{\text{Chiffre d'affaires}}{\text{Actifs}}}_{\text{Rotation des actifs}} \times \underbrace{\frac{\text{Actifs}}{\text{Capitaux propres}}}_{\text{Levier financier}}$$ Le premier terme correspond à la marge nette (le bénéfice généré par euro de ventes). Le deuxième est la rotation des actifs (l'efficacité avec laquelle les actifs génèrent des ventes). Le troisième est le levier financier (le multiplicateur des capitaux propres). Le chiffre d'affaires et les actifs s'annulent algébriquement, ce qui laisse \(\frac{\text{Résultat net}}{\text{Capitaux propres}}\) — soit la définition même du ROE.

Exemple chiffré

Supposons un résultat net = 500 000 $, un chiffre d'affaires = 5 000 000 $, un total des actifs = 4 000 000 $ et un total des capitaux propres = 2 000 000 $. Marge nette = \(500\,000 / 5\,000\,000 = 10\,\%\). Rotation des actifs = \(5\,000\,000 / 4\,000\,000 = 1{,}25\times\). Levier financier = \(4\,000\,000 / 2\,000\,000 = 2{,}0\times\). $$\text{ROE} = 0{,}10 \times 1{,}25 \times 2{,}0 = 0{,}25 = 25\,\%$$

Questions fréquentes

Pourquoi le ROE est-il supérieur au ROA ? Parce que le levier financier (l'endettement) amplifie les rendements lorsque les actifs dépassent les capitaux propres. Plus de dette augmente le ROE, mais accroît aussi le risque.

Qu'est-ce qu'un bon ROE ? De nombreux investisseurs visent 15 à 20 % et plus, mais il faut toujours comparer à l'intérieur d'un même secteur, car l'intensité capitalistique varie énormément d'une activité à l'autre.

Faut-il utiliser les soldes moyens ou ceux de fin d'exercice ? Pour plus de précision, utilisez la moyenne du total des actifs et la moyenne des capitaux propres (\((\text{solde d'ouverture} + \text{solde de clôture}) / 2\)). Ce calculateur utilise simplement les montants que vous renseignez.