Phân tích DuPont là gì?

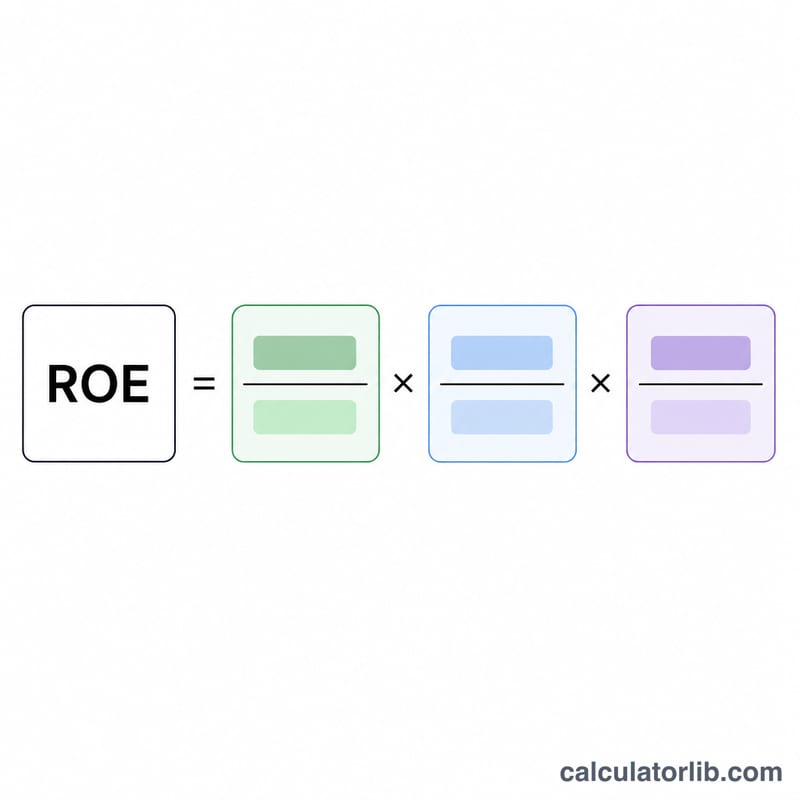

Phân tích DuPont là phương pháp giúp tách Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) thành ba yếu tố cốt lõi: khả năng sinh lời, hiệu quả sử dụng tài sản và đòn bẩy tài chính. Được tập đoàn DuPont phát triển từ thập niên 1920, phương pháp này cho biết vì sao ROE của một doanh nghiệp cao hay thấp, thay vì chỉ đưa ra một con số phần trăm đơn thuần. Mô hình 3 bước nhân biên lợi nhuận ròng, vòng quay tài sản và hệ số nhân vốn chủ sở hữu lại với nhau để tái dựng chỉ số ROE.

Cách sử dụng công cụ này

Bạn nhập bốn số liệu từ báo cáo tài chính của doanh nghiệp: Lợi nhuận ròng và Doanh thu (lấy từ báo cáo kết quả kinh doanh), cùng Tổng tài sản và Tổng vốn chủ sở hữu (lấy từ bảng cân đối kế toán). Công cụ sẽ trả về ROE dưới dạng phần trăm kèm theo cả ba thành phần cấu thành, giúp bạn nhìn rõ đâu là động lực thực sự tạo ra lợi nhuận.

Giải thích công thức

$$\text{ROE} = \underbrace{\frac{\text{Lợi nhuận ròng}}{\text{Doanh thu}}}_{\text{Biên lợi nhuận ròng}} \times \underbrace{\frac{\text{Doanh thu}}{\text{Tài sản}}}_{\text{Vòng quay tài sản}} \times \underbrace{\frac{\text{Tài sản}}{\text{Vốn chủ sở hữu}}}_{\text{Hệ số nhân vốn chủ sở hữu}}$$ Thừa số đầu tiên là biên lợi nhuận ròng (mỗi đồng doanh thu tạo ra bao nhiêu lợi nhuận). Thừa số thứ hai là vòng quay tài sản (tài sản tạo ra doanh thu hiệu quả đến đâu). Thừa số thứ ba là hệ số nhân vốn chủ sở hữu (mức độ đòn bẩy tài chính). Khi rút gọn về mặt đại số, Doanh thu và Tài sản triệt tiêu lẫn nhau, chỉ còn lại Lợi nhuận ròng ÷ Vốn chủ sở hữu — đúng bằng định nghĩa của ROE.

Ví dụ minh họa

Giả sử Lợi nhuận ròng = 500.000 USD, Doanh thu = 5.000.000 USD, Tổng tài sản = 4.000.000 USD và Tổng vốn chủ sở hữu = 2.000.000 USD. Biên lợi nhuận ròng = \(500.000 / 5.000.000 = 10\%\). Vòng quay tài sản = \(5.000.000 / 4.000.000 = 1{,}25\) lần. Hệ số nhân vốn chủ sở hữu = \(4.000.000 / 2.000.000 = 2{,}0\) lần. $$\text{ROE} = 0{,}10 \times 1{,}25 \times 2{,}0 = 0{,}25 = \mathbf{25\%}$$

Câu hỏi thường gặp

Vì sao ROE thường cao hơn ROA? Vì hệ số nhân vốn chủ sở hữu (đòn bẩy) khuếch đại lợi nhuận khi tổng tài sản lớn hơn vốn chủ sở hữu. Vay nợ nhiều giúp đẩy ROE lên nhưng đồng thời cũng làm tăng rủi ro.

ROE bao nhiêu thì được xem là tốt? Nhiều nhà đầu tư kỳ vọng mức 15–20% trở lên, nhưng nên so sánh trong cùng một ngành, bởi mức độ thâm dụng vốn giữa các ngành rất khác nhau.

Nên dùng số dư bình quân hay số dư cuối kỳ? Để chính xác hơn, bạn nên dùng tổng tài sản bình quân và vốn chủ sở hữu bình quân (số đầu kỳ + số cuối kỳ rồi chia 2). Công cụ này sẽ tính theo đúng số liệu mà bạn nhập vào.