Enterprise Value là gì?

Enterprise Value (EV) — hay Giá trị Doanh nghiệp — là thước đo tổng giá trị của một công ty, thường được xem là chỉ tiêu toàn diện hơn so với vốn hóa thị trường. Trong khi vốn hóa thị trường chỉ phản ánh giá trị phần vốn cổ phần, EV cho biết chi phí thực tế để thâu tóm toàn bộ doanh nghiệp: bạn phải gánh thêm nợ cùng các khoản phải trả khác, nhưng đồng thời cũng sở hữu lượng tiền mặt của công ty. EV là nền tảng để tính các hệ số định giá quen thuộc như EV/EBITDA và EV/Doanh thu.

Cách sử dụng công cụ này

Hãy nhập vốn hóa thị trường của công ty (giá cổ phiếu × số cổ phiếu đang lưu hành), tổng nợ (các khoản vay ngắn hạn và dài hạn), giá trị cổ phần ưu đãi và lợi ích cổ đông thiểu số (lợi ích không kiểm soát) nếu có, cùng với tiền và các khoản tương đương tiền trên bảng cân đối kế toán. Công cụ sẽ lập tức trả về Enterprise Value kèm theo nợ ròng để bạn tham khảo nhanh. Bạn có thể nhập số liệu theo bất kỳ đơn vị tiền tệ nào, miễn là dùng nhất quán một loại.

Giải thích công thức

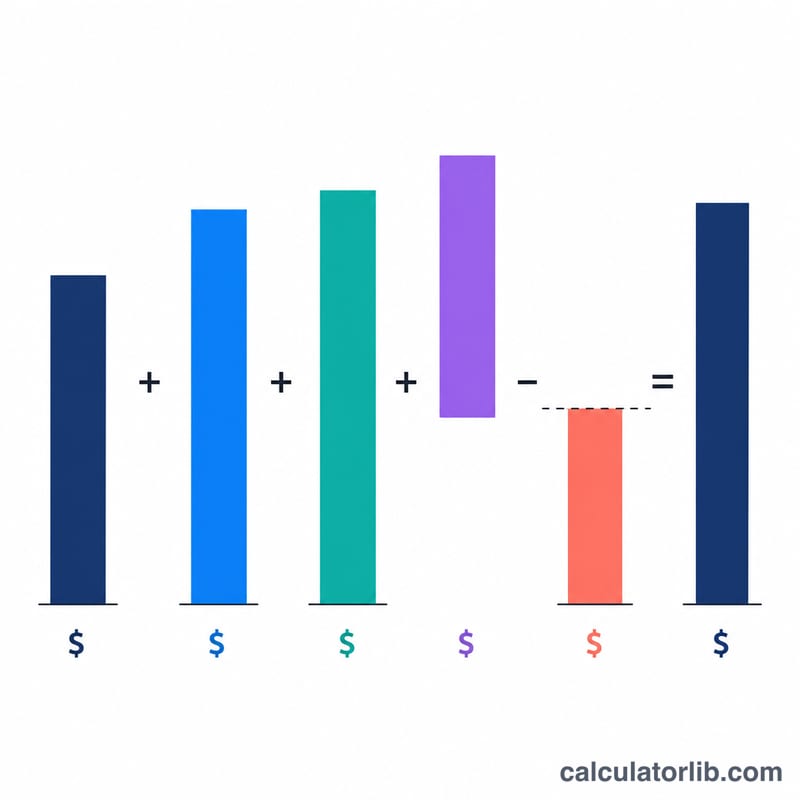

$$\text{EV} = \text{Vốn hóa thị trường} + \text{Tổng nợ} + \text{Cổ phần ưu đãi} + \text{Lợi ích cổ đông thiểu số} - \text{Tiền \& tương đương tiền}$$ Nợ, cổ phần ưu đãi và lợi ích cổ đông thiểu số được cộng vào vì bên mua sẽ phải gánh các nghĩa vụ đó hoặc các quyền lợi thuộc về bên thứ ba. Tiền mặt được trừ ra bởi nó có thể được dùng ngay để trả bớt nợ, nhờ đó giảm chi phí thực sự của thương vụ mua lại.

Ví dụ minh họa

Giả sử một công ty có vốn hóa thị trường 1.000.000 $, tổng nợ 300.000 $, không có cổ phần ưu đãi, không có lợi ích cổ đông thiểu số và 100.000 $ tiền mặt. Khi đó $$\text{EV} = 1{.}000{.}000 + 300{.}000 + 0 + 0 - 100{.}000 = 1{.}200{.}000 \ \$$$ Nợ ròng là \(300{.}000 - 100{.}000 = 200{.}000 \ \$\).

Câu hỏi thường gặp

Vì sao phải trừ tiền mặt? Bên mua có thể dùng tiền mặt của công ty mục tiêu để trả nợ ngay hoặc thu hồi một phần giá mua, nên tiền mặt làm giảm chi phí thâu tóm thực tế.

EV có luôn cao hơn vốn hóa thị trường không? Không. Nếu một công ty nắm giữ nhiều tiền mặt hơn nợ (và không có khoản ưu đãi hay lợi ích thiểu số), EV có thể thấp hơn cả vốn hóa thị trường.

Lợi ích cổ đông thiểu số là gì? Đó là phần sở hữu của các cổ đông bên ngoài trong một công ty con đã được hợp nhất. Khoản này được cộng vào vì báo cáo tài chính của công ty mẹ ghi nhận toàn bộ công ty con, dù thực tế công ty mẹ không sở hữu 100% công ty con đó.