什麼是負債比率?

負債比率是衡量財務槓桿的指標,用來反映一家公司(或一個家庭)有多少資金來自借貸。最常見的兩種是:資產負債率(debt-to-asset ratio),比較總負債與總資產的關係;以及負債權益比(debt-to-equity ratio),比較總負債與業主權益的關係。這兩個比率能讓銀行與投資人看出一份財報的風險高低——比率越高,代表槓桿越大、財務風險也越高。

如何使用本計算機

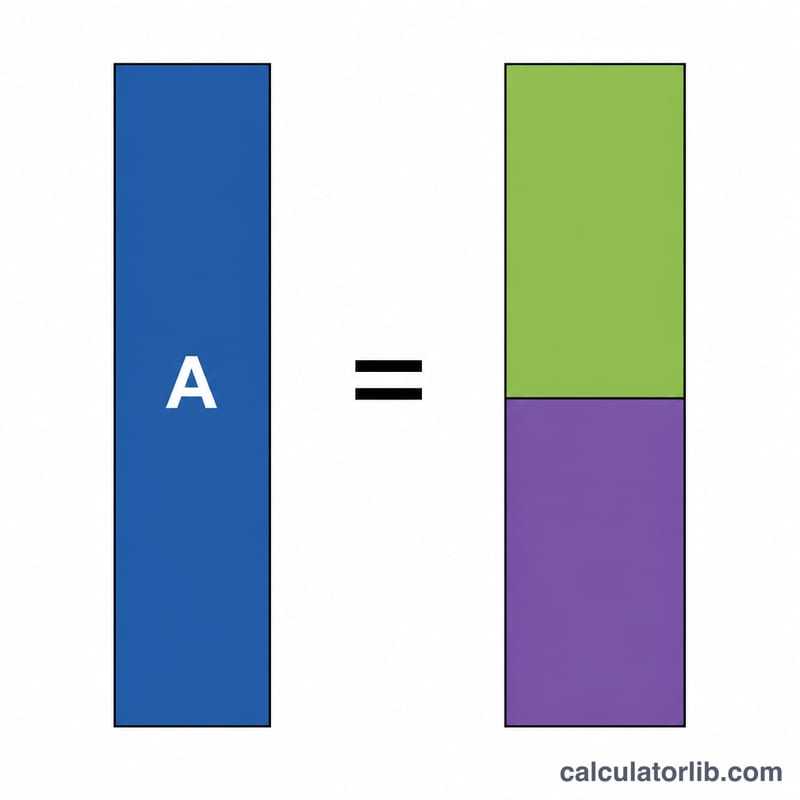

請從你的資產負債表填入三個數字:總負債(你想納入計算的所有負債,含計息與不計息)、總資產,以及總權益。計算機會立即以小數與百分比兩種方式回傳這兩個比率。提醒一點:根據會計恆等式「總資產=總負債+總權益」,這三個數字通常會自然吻合。

公式說明

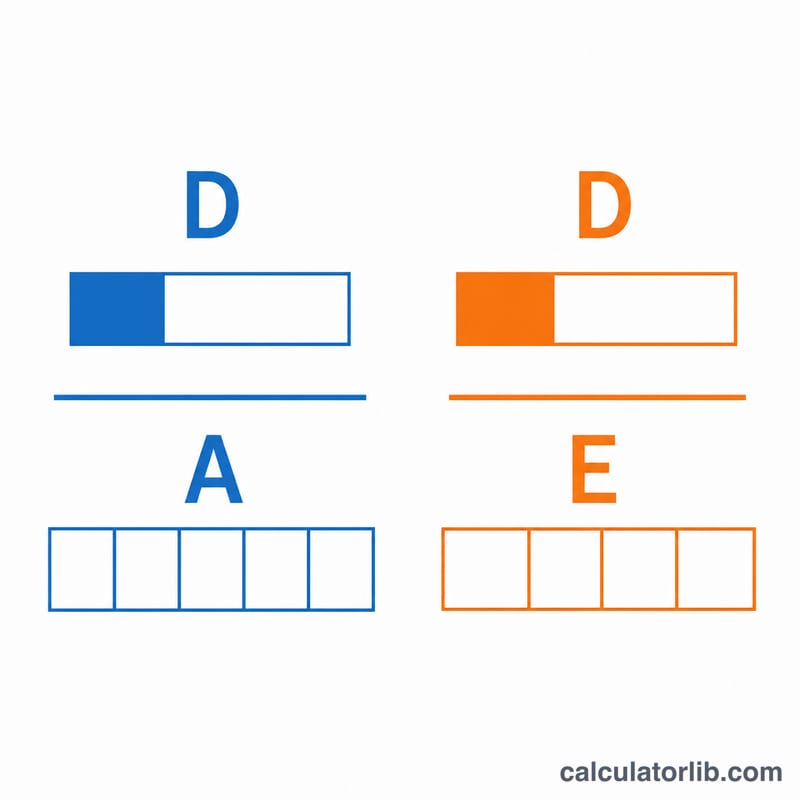

資產負債率=總負債 ÷ 總資產。

$$\text{資產負債率} = \dfrac{\text{總負債}}{\text{總資產}}$$數值為 \(0.4\) 表示有 40% 的資產是靠負債來支應的。負債權益比=總負債 ÷ 總權益。

$$\text{負債權益比} = \dfrac{\text{總負債}}{\text{總權益}}$$數值為 \(1.0\) 表示公司每有一元權益,就搭配一元負債。一般而言,數字越低,代表資本結構越保守、風險也越低。

Advertisement

範例試算

假設某公司總負債為 $400,000、總資產為 $1,000,000、總權益為 $600,000。資產負債率=

$$\dfrac{400{,}000}{1{,}000{,}000} = 0.40\ (40\%)$$負債權益比=

$$\dfrac{400{,}000}{600{,}000} \approx 0.667\ (66.7\%)$$也就是說,這家公司有 40% 的資產靠負債支應,每一元權益約搭配 0.67 元負債——對許多產業來說,這是一個適中且健康的水準。

常見問題

負債權益比多少才算好?這會因產業而異,但一般認為 D/E 介於 1.0~2.0 以下屬於可控範圍;資本密集型產業(如電信、公用事業)則能容忍更高的數值。

比率有可能大於 1 嗎?會的。當資產負債率超過 1,代表負債已超過資產(權益為負),這是相當嚴重的償債能力警訊。

這也適用於個人財務嗎?當然可以。把你的總負債、總資產與淨值(即權益)填進去,就能評估自己的個人財務槓桿。