ما هي نسب الديون؟

نسب الديون هي مؤشرات للرافعة المالية تقيس حجم التمويل المعتمد على الأموال المقترضة في الشركة (أو حتى في الأسرة). وأكثرها شيوعًا اثنتان: نسبة الدين إلى الأصول التي تقارن إجمالي الديون بإجمالي الأصول، ونسبة الدين إلى حقوق الملكية التي تقارن إجمالي الديون بحقوق المُلّاك. وتمنح هاتان النسبتان معًا المقرضين والمستثمرين صورة واضحة عن درجة المخاطرة في الميزانية العمومية: فكلما ارتفعت النسب دلّ ذلك على رافعة مالية أكبر ومخاطر مالية أعلى.

كيفية استخدام الحاسبة

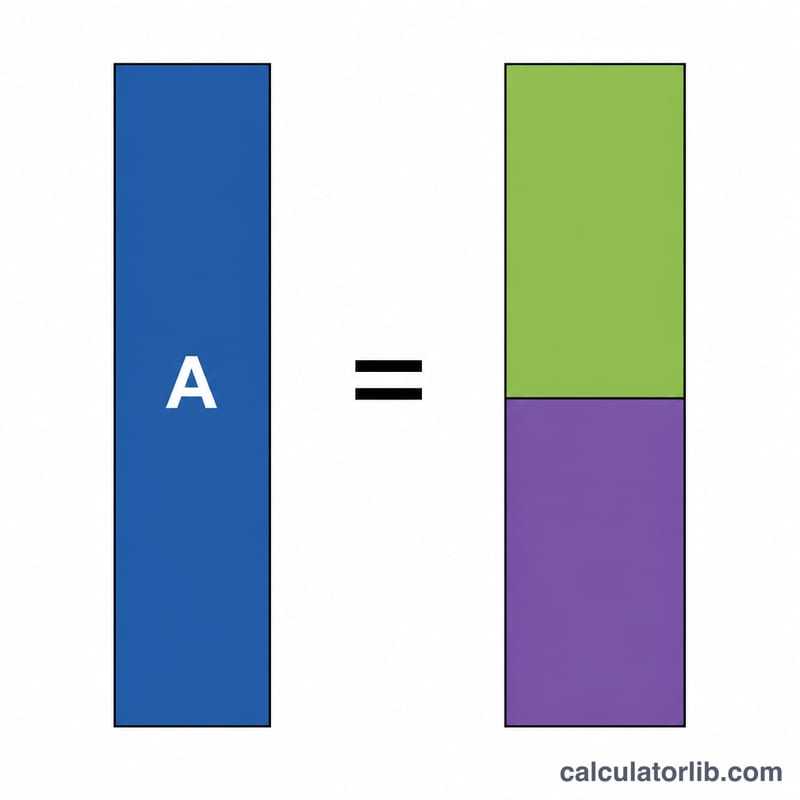

أدخل ثلاثة أرقام من ميزانيتك العمومية: إجمالي الديون (كل الالتزامات التي تحمل فائدة وتلك التي لا تحملها والتي ترغب في إدراجها)، وإجمالي الأصول، وإجمالي حقوق الملكية. تعرض الحاسبة فورًا كلتا النسبتين على هيئة رقم عشري ونسبة مئوية. ولاحظ أنه وفق المعادلة المحاسبية الأساسية: \(\text{إجمالي الأصول} = \text{إجمالي الديون} + \text{إجمالي حقوق الملكية}\)، ولذلك تتوازن الأرقام الثلاثة عادةً.

شرح المعادلة

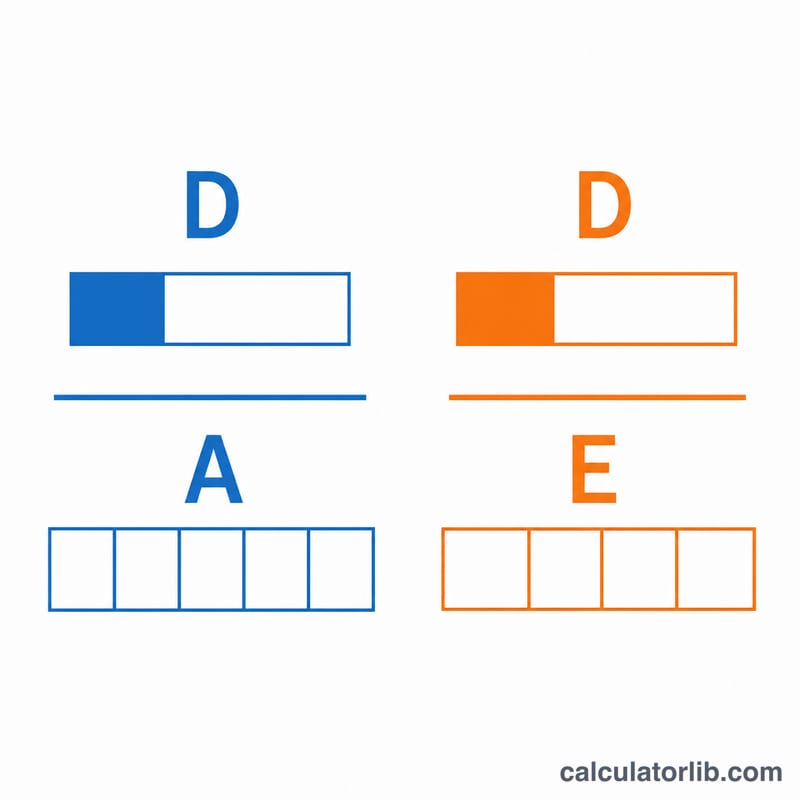

الدين إلى الأصول = إجمالي الديون ÷ إجمالي الأصول.

$$\text{الدين إلى الأصول} = \dfrac{\text{إجمالي الديون}}{\text{إجمالي الأصول}}$$

فقيمة \(0.4\) تعني أن 40% من الأصول مموّلة بالدين. أما الدين إلى حقوق الملكية = إجمالي الديون ÷ إجمالي حقوق الملكية.

$$\text{الدين إلى حقوق الملكية} = \dfrac{\text{إجمالي الديون}}{\text{إجمالي حقوق الملكية}}$$

فقيمة \(1.0\) تعني أن الشركة تستخدم وحدة دين واحدة مقابل كل وحدة من حقوق الملكية. وبشكل عام تشير الأرقام المنخفضة إلى هيكل رأسمالي أكثر تحفّظًا وأقل مخاطرة.

مثال محلول

لنفترض أن لدى شركة إجمالي ديون قدره 400,000 دولار، وإجمالي أصول قدره 1,000,000 دولار، وإجمالي حقوق ملكية قدره 600,000 دولار.

$$\text{الدين إلى الأصول} = \frac{400{,}000}{1{,}000{,}000} = 0.40 \ (40\%)$$

$$\text{الدين إلى حقوق الملكية} = \frac{400{,}000}{600{,}000} \approx 0.667 \ (66.7\%)$$

أي أن الشركة تموّل 40% من أصولها بالدين وتحمل نحو 67 سنتًا من الدين مقابل كل دولار من حقوق الملكية — وهو مستوى معتدل وصحي في كثير من القطاعات.

الأسئلة الشائعة

ما هي نسبة الدين إلى حقوق الملكية الجيدة؟ تختلف باختلاف القطاع، لكن النسبة الأقل من \(1.0\)–\(2.0\) تُعدّ غالبًا قابلة للإدارة، في حين تتحمل القطاعات كثيفة رأس المال قيمًا أعلى.

هل يمكن أن تتجاوز النسبة الواحد الصحيح؟ نعم. فنسبة دين إلى أصول أعلى من \(1\) تعني أن الالتزامات تتجاوز الأصول (حقوق ملكية سالبة)، وهذه علامة تحذير خطيرة على الملاءة المالية.

هل تصلح هذه الحاسبة للأمور المالية الشخصية؟ بالتأكيد — استخدم إجمالي التزاماتك وإجمالي أصولك وصافي ثروتك (حقوق الملكية) لتقييم رافعتك المالية الشخصية.