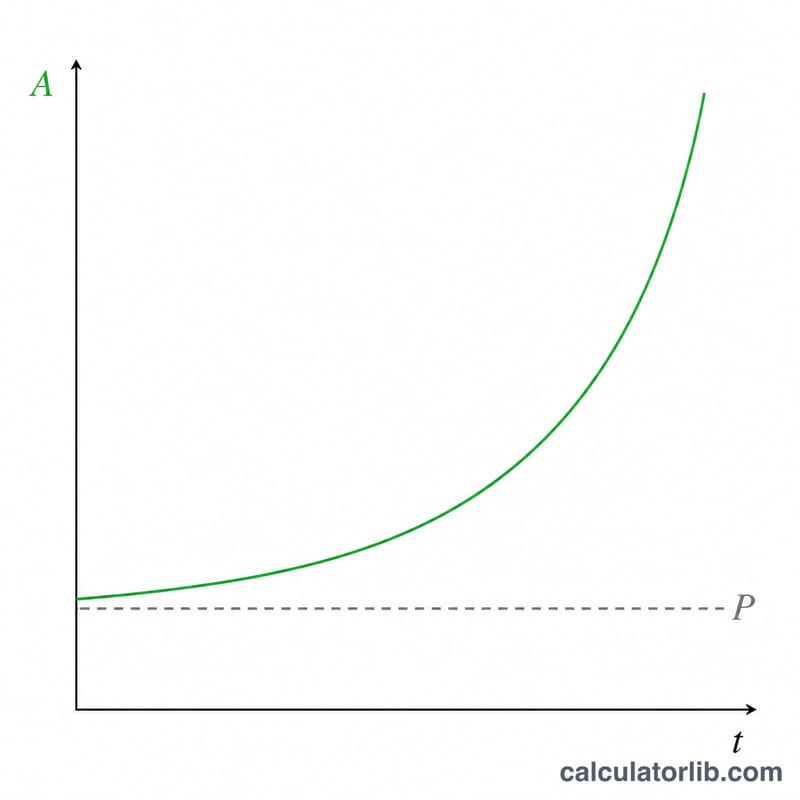

ما هي الفائدة المركبة الدورية؟

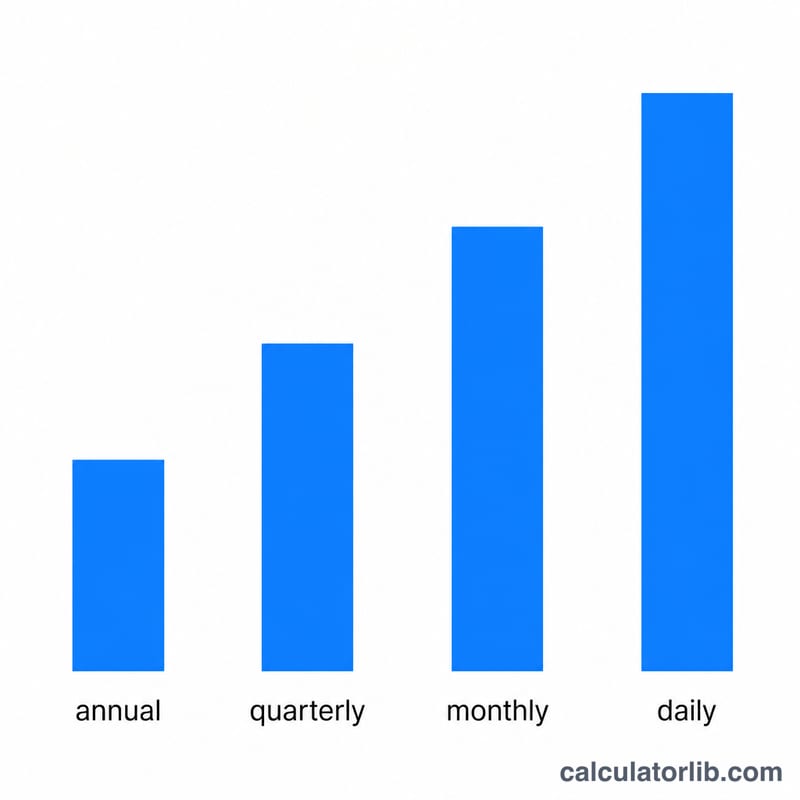

الفائدة المركبة هي الفائدة التي تكسبها ليس فقط على مبلغك الأصلي (رأس المال)، بل أيضًا على الفوائد التي تراكمت سابقًا. ومع التركيب الدوري، تُضاف الفائدة عددًا ثابتًا من المرات في السنة — شهريًا أو ربع سنوي أو يوميًا مثلًا. وكلما تكررت إضافة الفائدة بوتيرة أسرع، نما رصيدك أسرع. وتعمل هذه الحاسبة مع أي عملة لأنها تتعامل مع الأرقام فقط.

كيفية الاستخدام

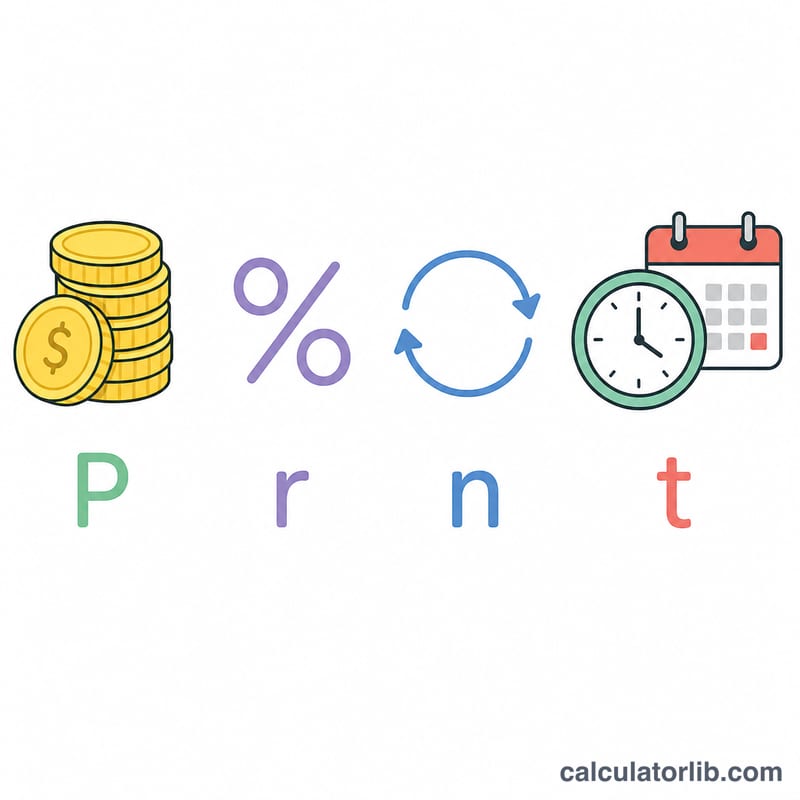

أدخل رأس المال (المبلغ المبدئي)، ونسبة الفائدة السنوية مكتوبةً كنسبة مئوية، وعدد السنوات التي تنوي الاستثمار خلالها، وعدد مرات إضافة الفائدة (التركيب) في السنة. ستعرض لك الحاسبة القيمة المستقبلية لاستثمارك وإجمالي الفوائد المكتسبة.

شرح المعادلة

المعادلة الأساسية هي $$A = P\left(1 + \frac{r}{n}\right)^{nt}$$ حيث يمثّل \(A\) المبلغ النهائي، و\(P\) رأس المال، و\(r\) نسبة الفائدة السنوية مكتوبة في صورة عشرية (5% = 0.05)، و\(n\) عدد فترات التركيب في السنة، و\(t\) عدد السنوات. في كل فترة يُضرب الرصيد في \(\left(1 + \frac{r}{n}\right)\)، وعلى مدى \(t\) من السنوات يكون هناك \(n \times t\) من هذه الفترات، ومن هنا يأتي الأُس.

مثال تطبيقي

لنفترض أنك أودعت 1,000 دولار بنسبة فائدة سنوية 5%، مع تركيب شهري (\(n = 12\)) لمدة 10 سنوات. عندئذٍ يكون \(r/n = 0.05/12 \approx 0.0041667\) و\(nt = 120\). وبالتالي $$A = 1000 \times (1.0041667)^{120} \approx 1{,}647.01 \text{ دولار}$$ وتبلغ إجمالي الفوائد المكتسبة نحو 647.01 دولار — أي أكثر بكثير من 500 دولار التي كنت ستحصل عليها مع الفائدة البسيطة.

الأسئلة الشائعة

هل التركيب الأكثر تكرارًا أفضل دائمًا؟ نعم، ولكن بعائد متناقص. فالتركيب اليومي يكسبك أكثر بقليل فقط من التركيب الشهري عند نفس النسبة.

ما الفرق بين الفائدة البسيطة والمركبة؟ تُحسب الفائدة البسيطة على رأس المال فقط، أما الفائدة المركبة فتُحسب على رأس المال مضافًا إليه الفوائد المتراكمة.

هل يمكنني إضافة دفعات منتظمة؟ هذه الحاسبة تتعامل مع وديعة واحدة مقطوعة. أما الدفعات المتكررة فتحتاج إلى معادلة الأقساط (Annuity).