Periyodik Bileşik Faiz Nedir?

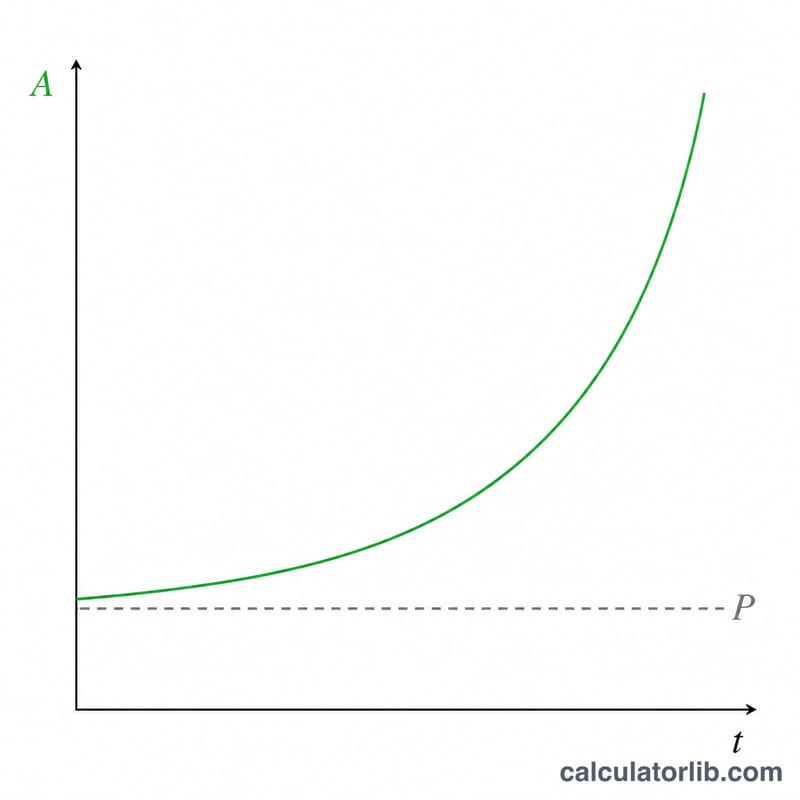

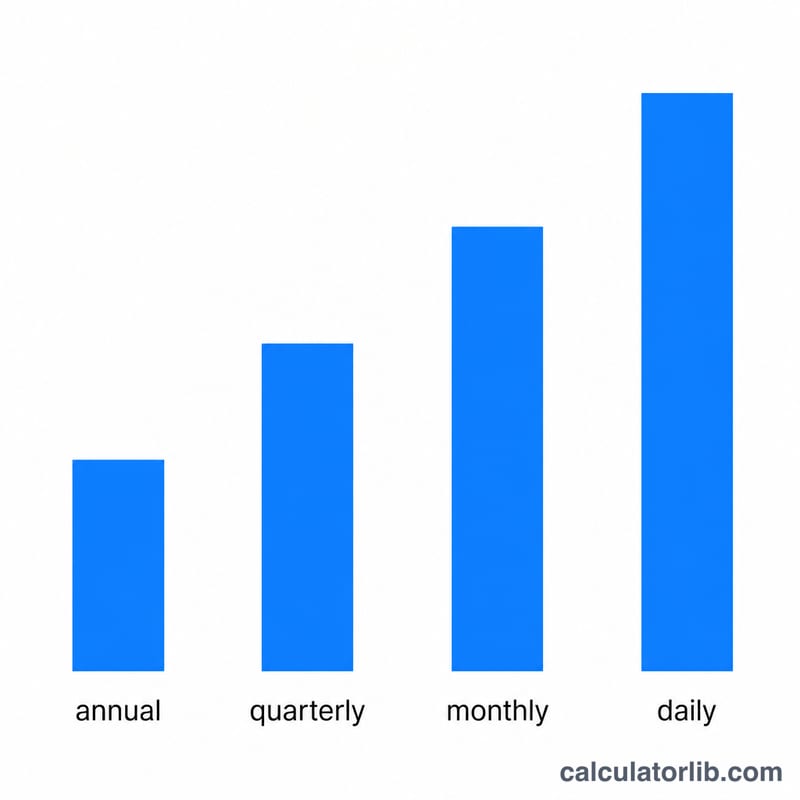

Bileşik faiz, yalnızca yatırdığınız ilk anaparadan değil, daha önce biriken faizlerden de kazanılan faizdir. Periyodik bileşik faizde faiz yıl içinde sabit aralıklarla — örneğin aylık, üç aylık ya da günlük olarak — ana paraya eklenir. Faiz ne kadar sık işletilirse, bakiyeniz o kadar hızlı büyür. Bu hesaplama aracı yalnızca sayılarla çalıştığı için her para birimi (TL, dolar, euro vb.) için kullanılabilir.

Nasıl Kullanılır?

Anaparanızı (başlangıç tutarı), yıllık faiz oranını yüzde olarak, yatırımı kaç yıl tutmayı planladığınızı ve faizin yıl içinde kaç kez işletildiğini girin. Araç, yatırımınızın gelecekteki değerini ve toplam kazanılan faizi anında gösterir.

Formül Açıklaması

Temel denklem $$A = P\left(1 + \frac{r}{n}\right)^{nt}$$ şeklindedir. Burada A son tutar, P anapara, r yıllık faiz oranının ondalık karşılığı (%5 = 0,05), n yıl içindeki bileşik faiz dönemi sayısı ve t yıl sayısıdır. Her dönemde bakiye \(\left(1 + \frac{r}{n}\right)\) ile çarpılır; t yıl boyunca toplam \(n \times t\) adet böyle dönem olduğundan üs bu şekilde oluşur.

Örnek Hesaplama

Diyelim ki %5 yıllık faiz oranıyla 1.000 $ yatırdınız ve faiz 10 yıl boyunca aylık (n = 12) işletildi. Bu durumda \(r/n = 0{,}05/12 \approx 0{,}0041667\) ve \(nt = 120\) olur. Buradan $$A = 1000 \times (1{,}0041667)^{120} \approx 1.647{,}01\ \$$$ bulunur. Kazanılan toplam faiz yaklaşık 647,01 $ — basit faizle elde edeceğiniz 500 $'ın çok üzerinde.

Sıkça Sorulan Sorular

Faizin daha sık işletilmesi her zaman avantajlı mıdır? Evet, ancak getirisi giderek azalır. Aynı oranda günlük bileşik faiz, aylığa göre yalnızca biraz daha fazla kazandırır.

Basit faiz ile bileşik faiz arasındaki fark nedir? Basit faiz yalnızca anapara üzerinden hesaplanır; bileşik faiz ise anapara ile birikmiş faizin toplamı üzerinden hesaplanır.

Düzenli ek ödemeler ekleyebilir miyim? Bu araç tek seferlik (toplu) bir yatırımı modeller. Düzenli ödemeler için bir anüite (rant) formülüne ihtiyacınız olur.