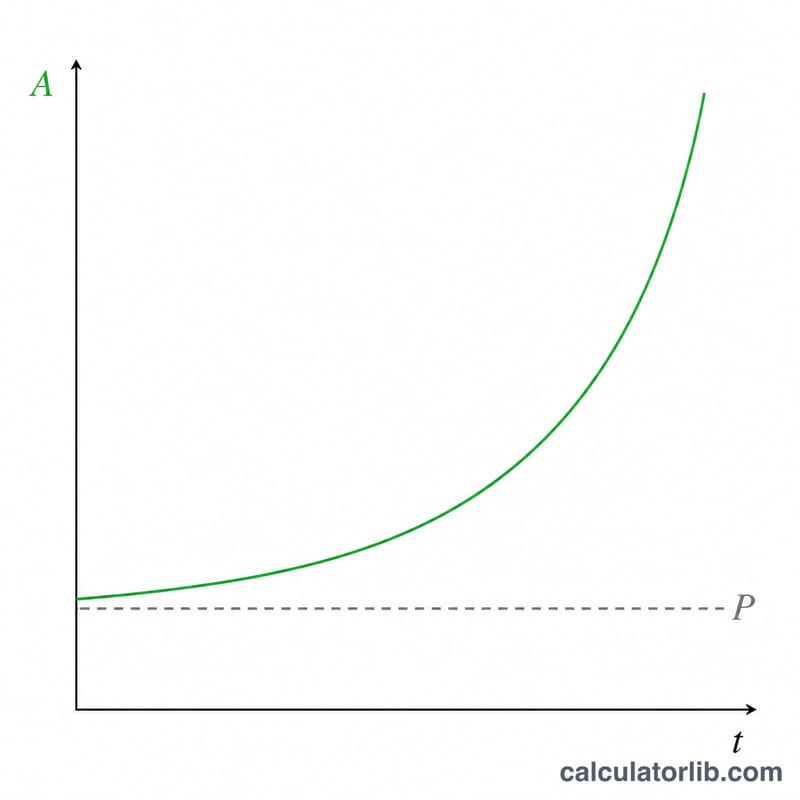

¿Qué es el interés compuesto periódico?

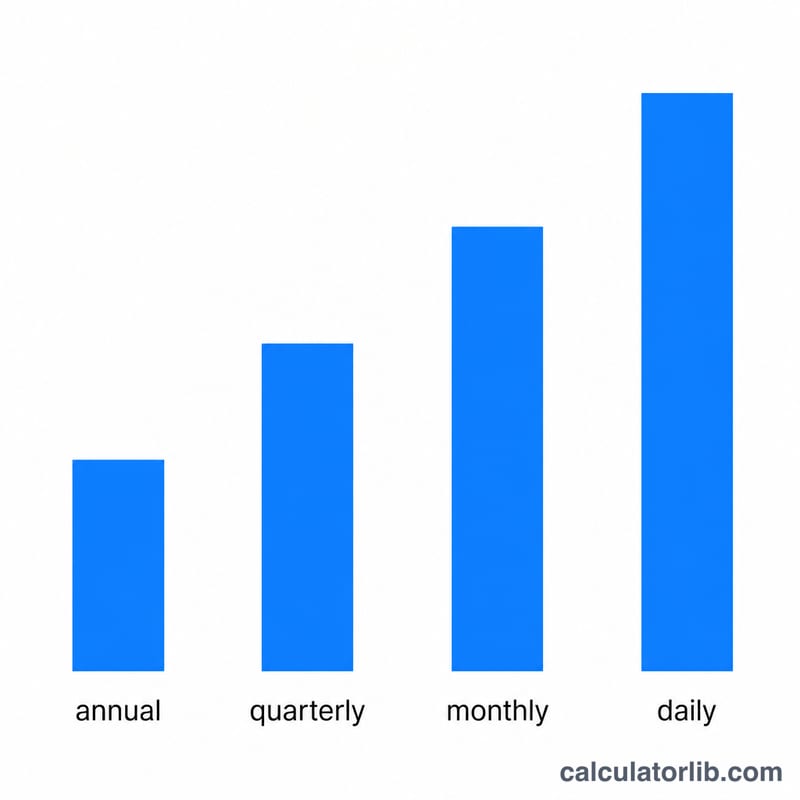

El interés compuesto es el interés que ganas no solo sobre tu depósito inicial (el capital), sino también sobre los intereses que ya has acumulado. Con la capitalización periódica, los intereses se suman un número fijo de veces al año: por ejemplo, cada mes, cada trimestre o cada día. Cuanto más a menudo se capitalizan los intereses, más rápido crece tu saldo. Esta calculadora sirve para cualquier moneda, ya que solo trabaja con números.

Cómo usarla

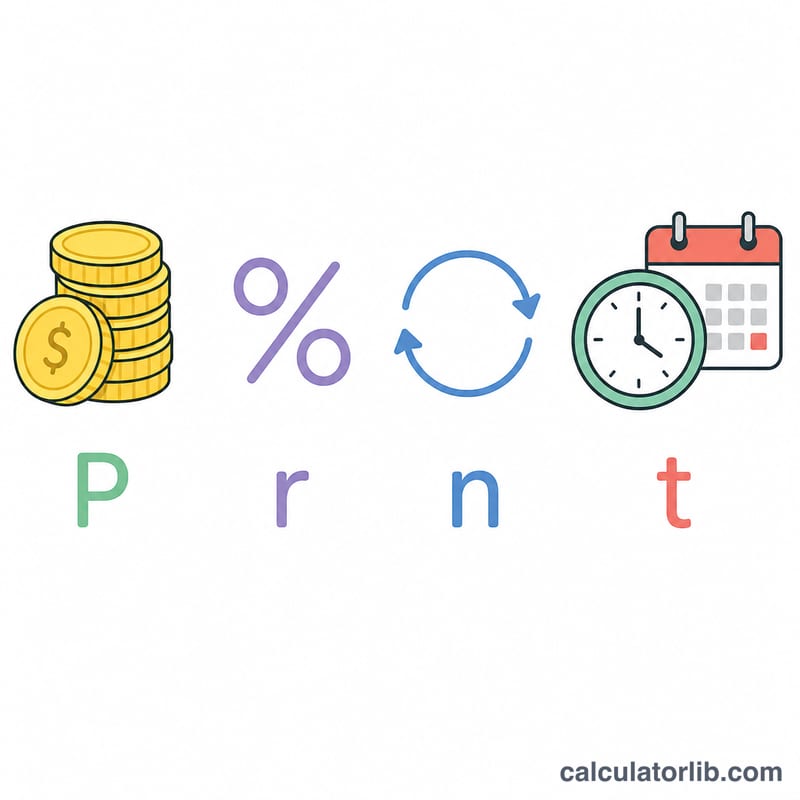

Introduce tu capital (la cantidad inicial), la tasa de interés anual en porcentaje, el número de años que piensas invertir y con qué frecuencia se capitalizan los intereses cada año. La calculadora te devuelve el valor futuro de tu inversión y el total de intereses generados.

La fórmula explicada

La ecuación clave es $$A = P\left(1 + \frac{r}{n}\right)^{nt}$$ donde A es el importe final, P es el capital, r es la tasa anual expresada como decimal (5 % = 0,05), n es el número de periodos de capitalización al año y t es el número de años. En cada periodo el saldo se multiplica por \(\left(1 + \frac{r}{n}\right)\), y a lo largo de t años hay \(n \times t\) periodos de este tipo; de ahí el exponente.

Ejemplo resuelto

Imagina que depositas 1.000 $ a una tasa anual del 5 %, con capitalización mensual (n = 12) durante 10 años. Entonces \(r/n = 0{,}05/12 \approx 0{,}0041667\) y \(nt = 120\). Así que $$A = 1000 \times (1{,}0041667)^{120} \approx 1.647{,}01 \text{ \$}$$ El total de intereses generados es de unos 647,01 $, mucho más que los 500 $ que obtendrías con interés simple.

Preguntas frecuentes

¿Capitalizar con más frecuencia siempre conviene? Sí, pero con rendimientos decrecientes. A la misma tasa, la capitalización diaria solo gana un poco más que la mensual.

¿Cuál es la diferencia entre interés simple y compuesto? El interés simple se calcula únicamente sobre el capital, mientras que el interés compuesto se calcula sobre el capital más los intereses acumulados.

¿Puedo incluir aportaciones periódicas? Esta calculadora modela un único depósito de cantidad fija. Para aportaciones recurrentes necesitarías una fórmula de anualidades.