Что такое сложные проценты с периодической капитализацией?

Сложные проценты — это проценты, которые начисляются не только на первоначальный вклад (основную сумму), но и на уже накопленные проценты. При периодической капитализации проценты добавляются к вкладу определённое число раз в год — например, ежемесячно, ежеквартально или ежедневно. Чем чаще происходит капитализация, тем быстрее растёт ваш баланс. Калькулятор работает с любой валютой, ведь он оперирует только числами.

Как пользоваться калькулятором

Укажите основную сумму (стартовый вклад), годовую процентную ставку в процентах, срок инвестирования в годах и частоту капитализации процентов за год. Калькулятор покажет итоговую сумму вклада и общий полученный доход.

Разбор формулы

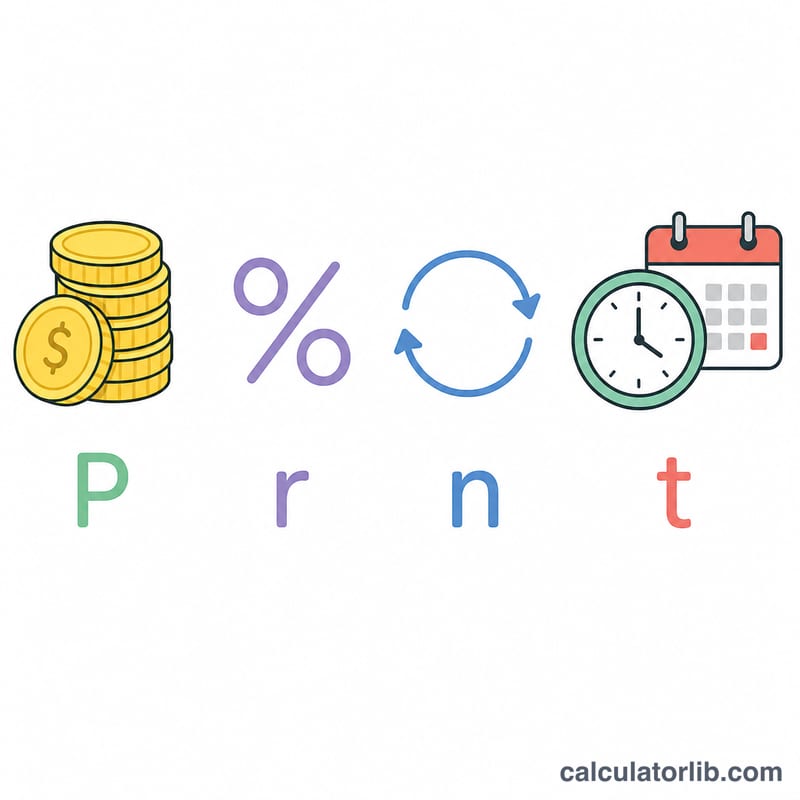

В основе расчёта лежит формула $$A = P\left(1 + \frac{r}{n}\right)^{nt}$$ где \(A\) — итоговая сумма, \(P\) — основная сумма (вклад), \(r\) — годовая ставка в виде десятичной дроби (5% = 0,05), \(n\) — число периодов капитализации в году, а \(t\) — срок в годах. В каждый период баланс умножается на \(\left(1 + \frac{r}{n}\right)\), а за \(t\) лет таких периодов набирается \(n \times t\) — отсюда и показатель степени.

Пример расчёта

Допустим, вы кладёте 1000 $ под 5% годовых с ежемесячной капитализацией (\(n = 12\)) на 10 лет. Тогда \(r/n = 0{,}05/12 \approx 0{,}0041667\), а \(nt = 120\). Получаем $$A = 1000 \times (1{,}0041667)^{120} \approx 1647{,}01\ \$$$ Общий доход составит примерно 647,01 $ — это заметно больше, чем 500 $, которые принесли бы простые проценты.

Частые вопросы

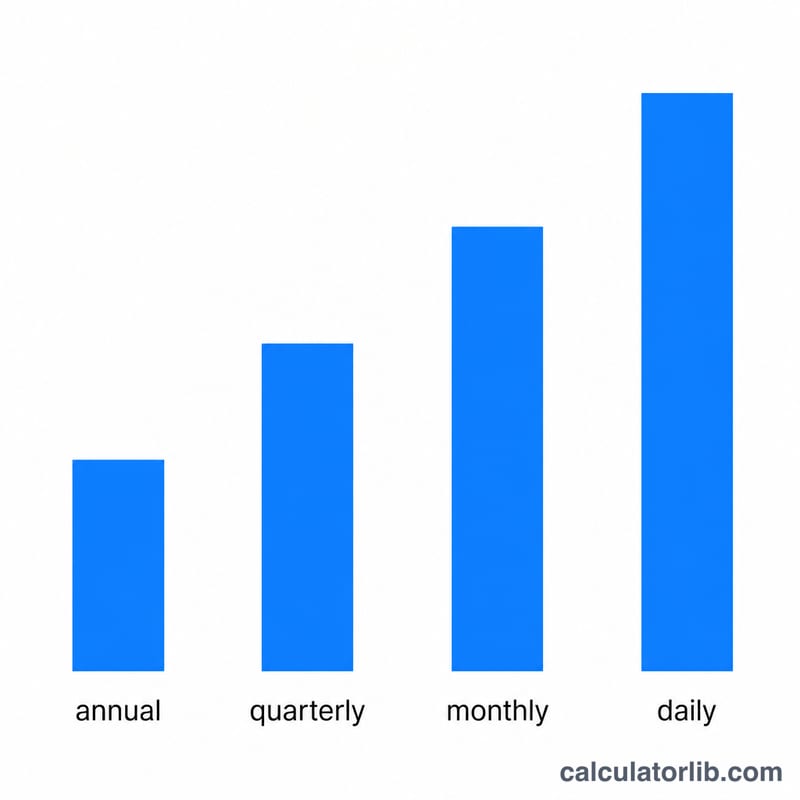

Всегда ли более частая капитализация выгоднее? Да, но эффект убывает. При той же ставке ежедневная капитализация приносит лишь чуть больше, чем ежемесячная.

Чем простые проценты отличаются от сложных? Простые проценты начисляются только на основную сумму, а сложные — на сумму вклада вместе с уже накопленными процентами.

Можно ли учесть регулярные пополнения? Этот калькулятор рассчитывает разовый вклад одной суммой. Для регулярных пополнений понадобится формула аннуитета.