ما هي الفائدة المركبة؟

الفائدة المركبة هي الفائدة التي تُحتسب على وديعتك الأصلية وعلى الفوائد التي تراكمت عليها مسبقًا معًا. ولأن فائدة كل فترة تُضاف من جديد إلى الرصيد، فإن مدخراتك تنمو أسرع مقارنةً بالفائدة البسيطة — وهو ما يُعرف بمفعول «الفائدة على الفائدة». تعمل هذه الحاسبة مع أي عملة ولا ترتبط ببلد بعينه.

كيف تستخدم هذه الحاسبة

أدخل الوديعة الأولية (المبلغ الأصلي)، ثم معدل الفائدة السنوي كنسبة مئوية، وعدد السنوات التي تنوي الادخار خلالها، ومدى تكرار تركيب الفائدة (شهريًا، يوميًا، سنويًا، وما إلى ذلك). تعرض لك الأداة رصيدك المستقبلي وإجمالي الفائدة التي ستكون قد كسبتها.

شرح المعادلة

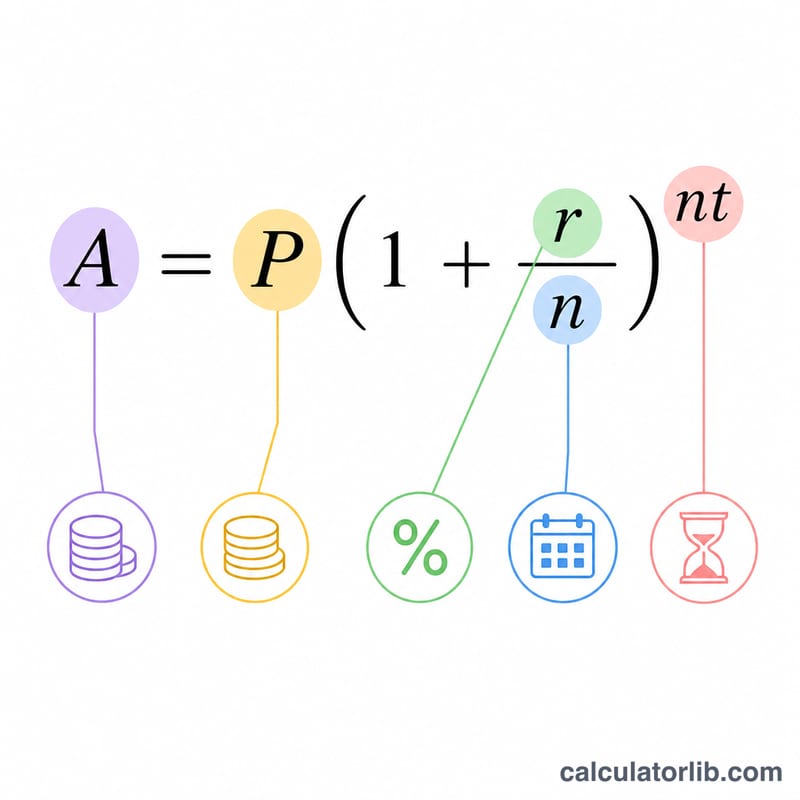

المعادلة القياسية للفائدة المركبة هي $$A = P \times \left(1 + \frac{r}{n}\right)^{n\,t}$$ حيث A هو المبلغ النهائي، وP هو المبلغ الأصلي، وr هو المعدل السنوي مكتوبًا بصيغة عشرية (5% = 0.05)، وn هو عدد فترات التركيب في السنة، وt هو المدة بالسنوات. أما الفائدة المكتسبة فتُحسب ببساطة بالعلاقة $$I = A - P$$ وكلما زاد تكرار التركيب (\(n\)) ارتفع الرصيد قليلًا عند نفس المعدل.

مثال تطبيقي

لنفترض أنك أودعت 10,000 دولار بمعدل فائدة سنوي 5%، يُركَّب شهريًا، لمدة 10 سنوات. هنا \(n = 12\) وr = 0.05. فيكون $$A = 10{,}000 \times \left(1 + \frac{0.05}{12}\right)^{12\times10} = 10{,}000 \times (1.0041667)^{120} \approx 16{,}470.09 \text{ دولار}$$ وبذلك تبلغ الفائدة المكتسبة نحو 6,470.09 دولار فوق مبلغك الأصلي البالغ 10,000 دولار.

أسئلة شائعة

هل التركيب الأكثر تكرارًا يحقق دائمًا عائدًا أكبر؟ نعم، لكن مع تناقص في المردود. فالفرق بين التركيب اليومي والشهري طفيف جدًا عند معدلات الادخار المعتادة.

أي معدل ينبغي أن أُدخله؟ استخدم معدل الفائدة السنوي الاسمي (APR)، وتقوم الحاسبة بتحويله إلى معدل لكل فترة وفق التكرار الذي تختاره.

هل تشمل هذه الحاسبة الإيداعات الدورية؟ لا — هذه النسخة تفترض وديعة واحدة مقطوعة دون أي دفعات إضافية.