ما هي حاسبة مبلغ السحب السنوي؟

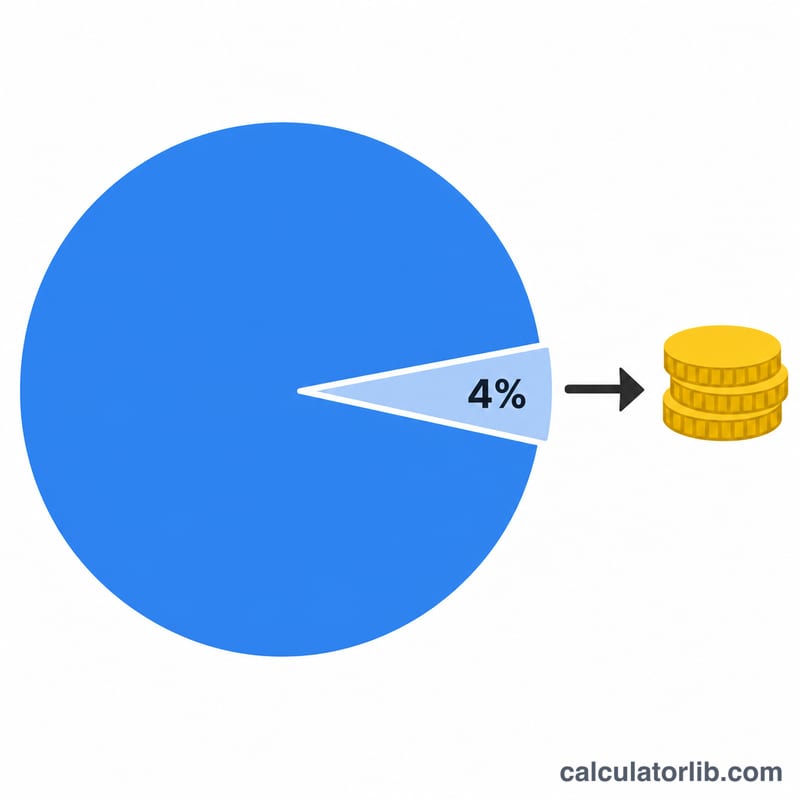

تقدّر لك هذه الأداة المبلغ الذي يمكنك سحبه كل عام من محفظتك الاستثمارية أو التقاعدية بناءً على معدل سحب تختاره بنفسك. وهي تستند إلى فكرة "قاعدة 4%" الشهيرة، وهي إرشاد شائع لقياس مستوى الإنفاق المستدام بعد التقاعد، لكن يمكنك إدخال أي معدل تريده. الحاسبة محايدة تجاه الدول والأنظمة المالية — فهي عملية حسابية بحتة تعمل مع أي عملة، مع العلم أن علامة الدولار تُعرض هنا للتوضيح فقط.

كيفية الاستخدام

أدخل القيمة الإجمالية لمحفظتك ومعدل السحب السنوي الذي ترغب في تطبيقه. ستعرض لك الحاسبة على الفور مبلغ السحب السنوي الناتج، ثم تقسمه إلى ما يعادله شهريًا وأسبوعيًا حتى تتمكن من تخطيط دخل ثابت.

شرح المعادلة

المعادلة الأساسية بسيطة:

$$\text{السحب السنوي} = \text{قيمة المحفظة} \times \frac{\text{معدل السحب}}{100}$$

أما القيمة الشهرية فتُحسب بقسمة المبلغ السنوي على 12، والقيمة الأسبوعية بقسمته على 52. ومعدل السحب هو النسبة المئوية من محفظتك التي تخطط لإنفاقها في السنة الأولى؛ ويعتمد كثير من المخططين الماليين نسبة تتراوح بين 3% و5%.

مثال تطبيقي

لنفترض أن لديك محفظة بقيمة 1,000,000 دولار واخترت معدل سحب يبلغ 4%. عندها يكون مبلغ سحبك السنوي $$= 1{,}000{,}000 \times 0.04 = 40{,}000 \text{ دولار}.$$ أي ما يقارب 3,333.33 دولار شهريًا، أو نحو 769.23 دولار أسبوعيًا.

الأسئلة الشائعة

هل قاعدة 4% مضمونة؟ لا. إنها مجرد إرشاد قائم على بيانات تاريخية وليست وعدًا أكيدًا. فعوائد السوق والتضخم وطول العمر المتوقع جميعها عوامل تؤثر في مدى استدامة معدل السحب.

هل تأخذ الحاسبة التضخم أو نمو الاستثمار في الحسبان؟ لا. تقدّم الحاسبة صورة لحظية بناءً على قيمة محفظتك الحالية والمعدل الذي اخترته. وهي لا تتوقع تطور الرصيد مستقبلًا ولا تعدّله وفق التضخم.

ما معدل السحب الذي ينبغي أن أختاره؟ المعدل المنخفض (مثل 3%) أكثر تحفظًا وأرجح بقاءً لفترة أطول، بينما يوفّر المعدل الأعلى دخلًا أكبر لكنه يزيد من خطر استنفاد المحفظة. ويُنصح باستشارة مستشار مالي للحصول على توجيه يناسب وضعك الشخصي.