什么是年度提取金额计算器?

这个工具能根据你设定的提取率,估算每年可以从投资组合或退休账户中取出多少钱。它的设计灵感来自广受欢迎的"4%法则"——这是一条常被用来衡量退休后可持续支出水平的经验法则,不过你也可以输入任意比例。本计算器不针对任何特定国家或地区,纯粹是数学运算,适用于任何货币;界面中显示的美元符号($)仅作示意,你可将其理解为人民币或其他任意货币。

使用方法

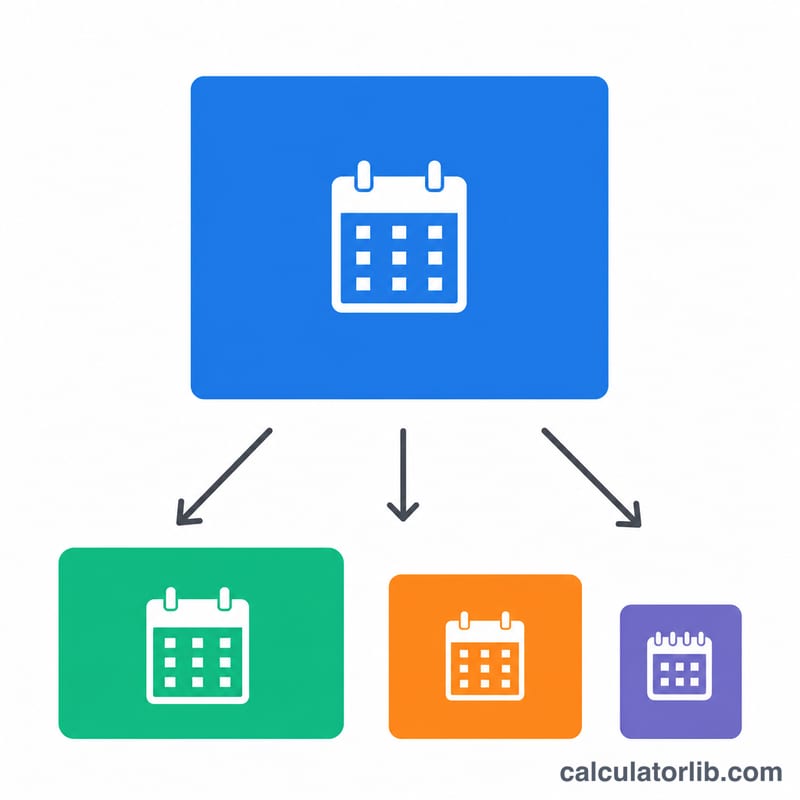

输入你的投资组合总值,以及想要采用的年度提取率。计算器会立即显示对应的年度提取金额,并进一步拆分为月度和每周的等值数额,帮助你规划稳定的现金流。

计算公式详解

核心公式非常简单:

$$\text{年度提取金额} = \text{投资组合总值} \times \frac{\text{提取率 (\%)}}{100}$$

月度金额为年度金额除以 \(12\),每周金额为年度金额除以 \(52\)。提取率指的是你计划在第一年花掉的投资组合百分比;许多理财规划师建议采用 3%–5% 的区间。

Advertisement

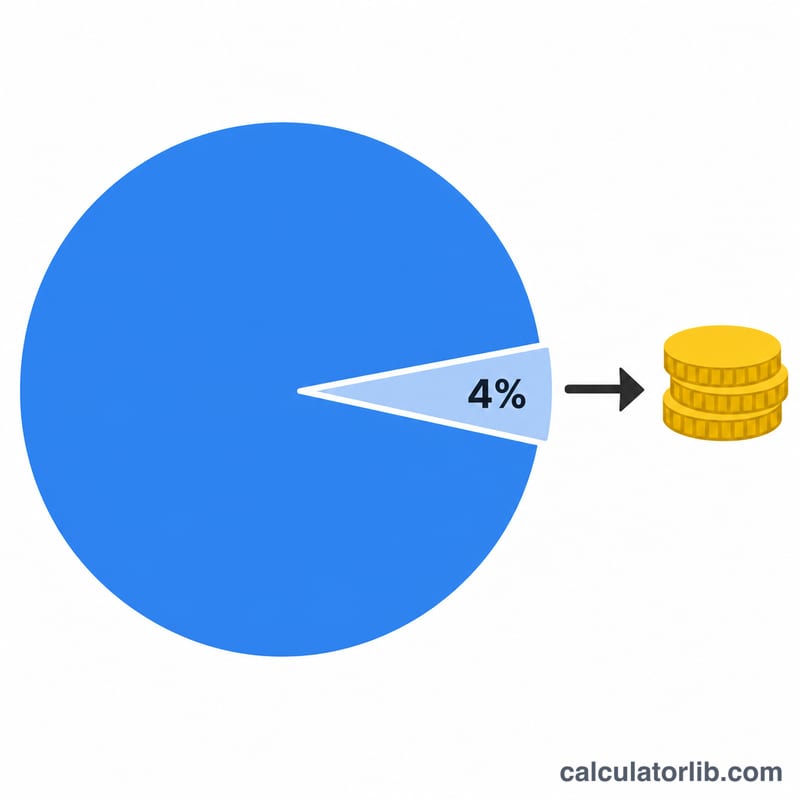

实例演示

假设你有一个价值 $1,000,000 的投资组合,并选择 4% 的提取率。那么你的年度提取金额为 $$1{,}000{,}000 \times 0.04 = \$40{,}000$$ 约合每月 $3,333.33,或每周约 $769.23。

常见问题

4%法则有保证吗? 没有。它只是基于历史数据的经验法则,并非承诺。市场回报、通货膨胀以及你的寿命长短,都会影响某个提取率是否真正可持续。

这个计算器考虑了通胀或投资增长吗? 没有。本工具仅根据你当前的投资组合总值和提取率给出一个静态快照,不会预测未来的账户余额,也不会按通胀进行调整。

我应该选择多高的提取率? 较低的提取率(如 3%)更为保守,资金更可能持续更久;较高的提取率虽能带来更多收入,但也增加了耗尽本金的风险。如需个性化建议,请咨询专业理财顾问。