Công cụ tính số tiền rút hàng năm là gì?

Công cụ này ước tính số tiền bạn có thể rút ra mỗi năm từ một danh mục đầu tư hoặc danh mục hưu trí, dựa trên tỷ lệ rút mà bạn tự chọn. Nó được xây dựng dựa trên ý tưởng "quy tắc 4%" nổi tiếng — một nguyên tắc thường được dùng để xác định mức chi tiêu hợp lý và bền vững khi nghỉ hưu — nhưng bạn hoàn toàn có thể nhập bất kỳ tỷ lệ nào. Công cụ không gắn với quy định của riêng quốc gia nào: đây thuần túy là phép tính số học và dùng được với mọi loại tiền tệ, dù ký hiệu đô la ($) chỉ được hiển thị để minh họa.

Cách sử dụng

Nhập tổng giá trị danh mục đầu tư của bạn và tỷ lệ rút hàng năm bạn muốn áp dụng. Công cụ sẽ tính ngay số tiền rút mỗi năm, rồi chia nhỏ thành mức tương ứng theo tháng và theo tuần, giúp bạn lên kế hoạch cho một nguồn thu nhập ổn định.

Giải thích công thức

Công thức cốt lõi rất đơn giản:

$$\text{Số tiền rút hàng năm} = \text{Giá trị danh mục} \times \frac{\text{Tỷ lệ rút (\%)}}{100}$$

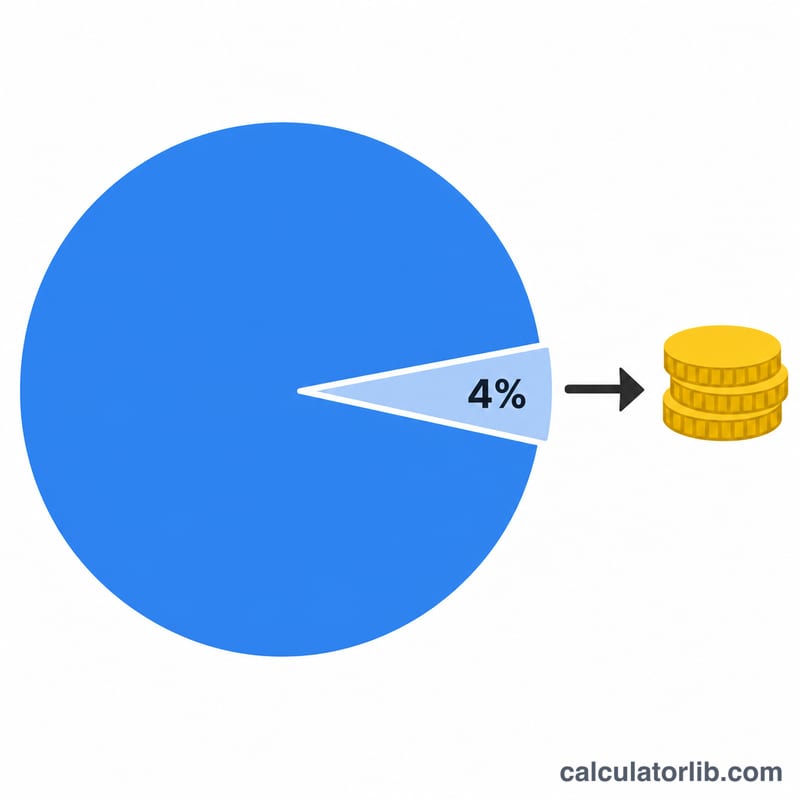

Con số theo tháng được tính bằng cách lấy số tiền hàng năm chia cho 12, còn con số theo tuần thì chia cho 52. Tỷ lệ rút chính là phần trăm danh mục mà bạn dự định chi tiêu trong năm đầu tiên; nhiều chuyên gia hoạch định tài chính thường dùng mức 3%–5%.

$$\text{Hàng tháng} = \frac{\text{Hàng năm}}{12} \qquad \text{Hàng tuần} = \frac{\text{Hàng năm}}{52}$$

Ví dụ minh họa

Giả sử bạn có một danh mục trị giá $1.000.000 và chọn tỷ lệ rút 4%. Số tiền rút hàng năm của bạn là \(1.000.000 \times 0{,}04 = \$40.000\). Con số này tương đương khoảng $3.333,33 mỗi tháng hoặc xấp xỉ $769,23 mỗi tuần.

Câu hỏi thường gặp

Quy tắc 4% có được đảm bảo chắc chắn không? Không. Đây là một nguyên tắc dựa trên dữ liệu lịch sử, không phải một lời cam kết. Lợi suất thị trường, lạm phát và tuổi thọ của bạn đều ảnh hưởng đến việc một tỷ lệ rút có thực sự bền vững hay không.

Công cụ này có tính đến lạm phát hay tăng trưởng đầu tư không? Không. Công cụ chỉ đưa ra một "bức ảnh chụp nhanh" dựa trên giá trị danh mục và tỷ lệ hiện tại của bạn. Nó không dự phóng số dư trong tương lai và cũng không điều chỉnh theo lạm phát.

Tôi nên chọn tỷ lệ rút bao nhiêu? Tỷ lệ thấp hơn (ví dụ 3%) sẽ an toàn hơn và có khả năng kéo dài lâu hơn, trong khi tỷ lệ cao hơn mang lại thu nhập nhiều hơn nhưng làm tăng nguy cơ cạn kiệt danh mục. Hãy tham khảo ý kiến chuyên gia tài chính để được tư vấn phù hợp với hoàn cảnh của bạn.