복리란 무엇인가요?

복리는 원금뿐 아니라 이미 쌓인 이자에까지 다시 이자가 붙는 방식을 말합니다. 매 기간 발생한 이자가 잔액에 더해진 뒤 다음 이자 계산의 기준이 되기 때문에, 단리보다 훨씬 빠르게 자산이 불어납니다. 흔히 말하는 '이자가 이자를 낳는' 효과가 바로 이것이죠. 이 계산기는 통화 종류에 상관없이 사용할 수 있으며, 특정 국가의 제도에 묶여 있지 않습니다.

계산기 사용 방법

초기 예치금(원금), 연이율(%), 저축할 기간(년), 그리고 이자가 붙는 복리 주기(매월, 매일, 매년 등)를 입력하세요. 계산기는 만기 시 미래 잔액과 그동안 쌓이는 총 이자를 한눈에 보여 줍니다.

공식 풀이

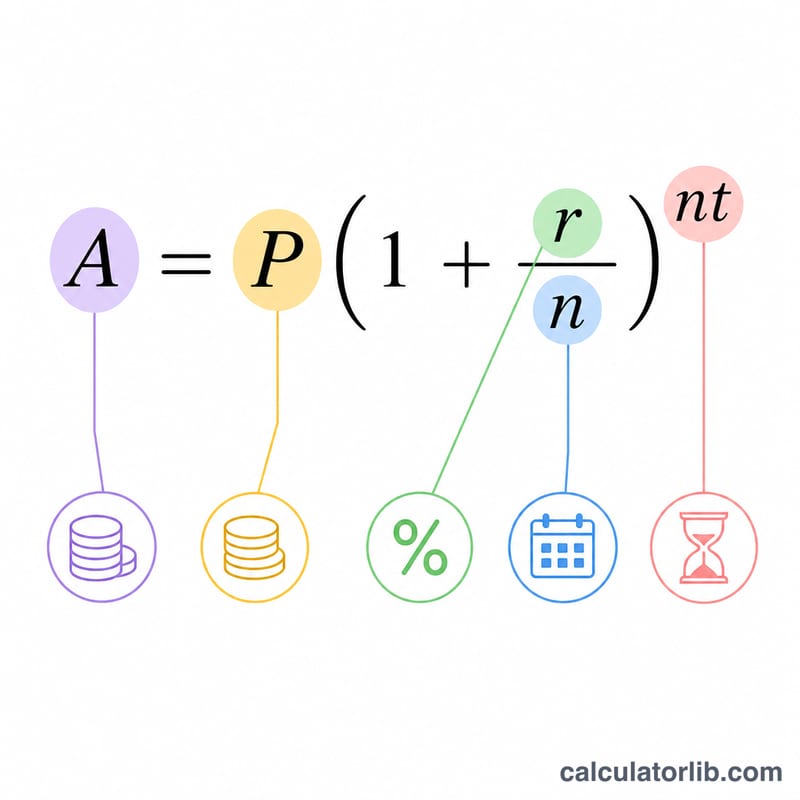

복리 계산의 기본 공식은 $$A = P \left(1 + \frac{r}{n}\right)^{n\,t}$$ 입니다. 여기서 A는 최종 금액, P는 원금, r은 소수로 표시한 연이율(5% = 0.05), n은 연간 복리 횟수, t는 연 단위 기간을 뜻합니다. 받게 되는 이자는 \(I = A - P\)로 간단히 구할 수 있습니다. 같은 이율이라도 복리 주기(n)가 잦을수록 잔액은 조금씩 더 커집니다.

계산 예시

예를 들어 $10,000를 연 5% 이율로 월복리, 10년간 예치한다고 가정해 봅시다. 이 경우 \(n = 12\), \(r = 0.05\)입니다. 따라서 $$A = 10{,}000 \times \left(1 + \frac{0.05}{12}\right)^{12 \times 10} = 10{,}000 \times (1.0041667)^{120} \approx \$16{,}470.09$$가 됩니다. 원금 $10,000에 더해 약 $6,470.09의 이자가 붙는 셈이죠.

자주 묻는 질문

복리 주기가 잦을수록 항상 더 많이 받나요? 그렇습니다. 다만 효과는 점점 줄어듭니다. 일반적인 예금 이율에서는 매일 복리와 매월 복리의 차이가 아주 미미합니다.

어떤 이율을 입력해야 하나요? 명목 연이율(APR)을 입력하세요. 계산기가 선택한 복리 주기에 맞춰 기간별 이율로 자동 환산합니다.

정기적인 추가 납입도 반영되나요? 아니요. 이 버전은 추가 납입 없이 한 번 예치하는 거치식(일시금)을 기준으로 계산합니다.