ACB 대출 원리금 상환 스케줄 계산기란?

이 계산기는 대출의 매월 고정 상환금(EMI)을 산출하고, 그 상환금이 시간이 지남에 따라 이자와 원금으로 어떻게 나뉘는지 보여 줍니다. 매월 남은 잔액에 대해서만 이자가 붙는 '원리금균등 상환(잔액 감소식)' 방식을 사용하기 때문에, 대출을 갚아 나갈수록 이자 비중은 줄고 원금 비중은 커집니다. 통화에 관계없이, 주택담보대출·자동차 할부·신용대출 같은 일반적인 고정금리 분할상환 대출이라면 어디에나 적용할 수 있습니다.

사용 방법

세 가지 값만 입력하면 됩니다. 대출 원금, 연이자율(%), 그리고 대출 기간(년)입니다. 계산기가 연이율을 월이율로, 기간을 총 상환 횟수(개월)로 변환한 뒤, 매월 상환금(EMI), 총 상환액, 총이자, 그리고 첫 회차 상환금의 원금·이자 분할 내역을 보여 줍니다.

공식 설명

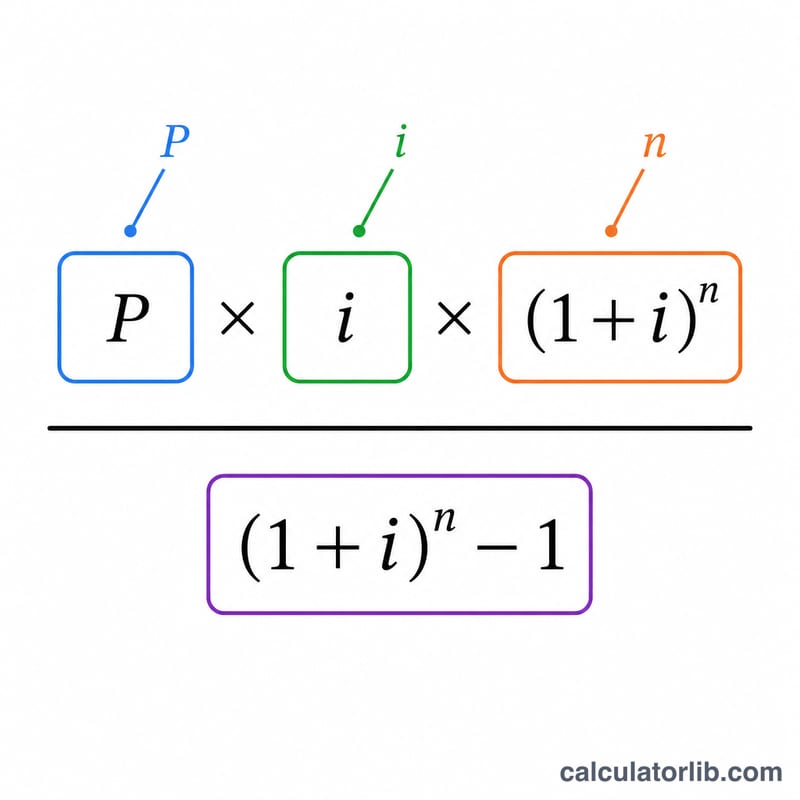

핵심 공식은 다음과 같습니다.

$$\text{EMI} = \frac{P \cdot i \cdot (1+i)^n}{(1+i)^n - 1}$$여기서 P는 원금, i는 월이자율(연이율 \(\div 12 \div 100\)), n은 상환 개월 수입니다. 매월 부과되는 이자는 \(\text{Interest} = B \cdot i\), 갚게 되는 원금은 \(\text{Principal} = \text{EMI} - \text{Interest}\)가 됩니다. 만약 금리가 0%라면 EMI는 단순히 \(P \div n\) 으로 계산됩니다.

계산 예시

연 5% 금리로 30년 동안 갚는 200,000달러 대출을 예로 들어 보겠습니다. \(i = 0.05/12 \approx 0.0041667\), \(n = 360\) 입니다. 이때 EMI는 매월 약 1,073.64달러가 됩니다. 총 상환액은 약 386,511달러로, 이 중 약 186,511달러가 이자에 해당합니다. 첫 달 이자는 \(200{,}000 \times 0.0041667 \approx 833.33\)달러이며, 나머지 약 240.31달러가 원금 상환에 쓰입니다.

다양한 대출 시나리오에서의 EMI

아래 표는 월 EMI, 대출 기간 동안 상환해야 할 총액, 및 총 이자를 보여주며, 표준 감소 잔액 공식 \( \text{EMI} = P \cdot \dfrac{i(1+i)^n}{(1+i)^n - 1} \)을 사용합니다. 모든 수치는 추가 상환이 없고 전체 기간 동안 고정 금리를 가정합니다.

| 대출 금액 | 금리 | 기간 | 월 EMI | 총 상환액 | 총 이자 |

|---|---|---|---|---|---|

| $100,000 | 4% | 15년 | $739.69 | $133,144 | $33,144 |

| $100,000 | 5% | 30년 | $536.82 | $193,256 | $93,256 |

| $200,000 | 5% | 20년 | $1,319.91 | $316,779 | $116,779 |

| $200,000 | 7% | 30년 | $1,330.60 | $479,017 | $279,017 |

| $300,000 | 4% | 30년 | $1,432.25 | $515,609 | $215,609 |

| $300,000 | 5% | 15년 | $2,372.38 | $427,029 | $127,029 |

| $300,000 | 7% | 30년 | $1,995.91 | $718,526 | $418,526 |

두 가지 패턴이 두드러집니다: 높은 금리는 총 이자를 극적으로 증가시키고(30년에 걸친 7% 금리의 $200,000 대출은 원금의 2배 이상을 상환함을 주목하세요), 더 짧은 기간은 월 상환액을 급격히 올리지만 총 이자를 줄입니다. 위의 계산기를 사용하여 이러한 수치를 확인하거나 자신의 숫자를 테스트할 수 있습니다.

주요 대출 용어 설명

- EMI(균등 월 할부) — 매월 상환하는 고정 금액으로, 이자와 원금을 모두 포함하므로 대출이 기간 종료 시 완전히 상환됩니다.

- 원금(P) — 이자가 추가되기 전에 차입한 원래 대출 금액입니다. 상환 계획이 0으로 줄이기 위해 작동하는 시작 잔액입니다.

- 월 이자율(i) — 연 명목 금리를 월 소수로 변환한 값입니다. 이 공식에서 \( i = \dfrac{\text{금리(\%)}}{1200} \); 예를 들어, 연 6% 금리는 \( i = 0.005 \) 월을 제공합니다.

- 상환 횟수(n) — 총 월 할부 횟수로, 연단위 기간에 12를 곱한 값과 같습니다. 30년 대출은 \( n = 360 \) 회의 상환이 있습니다.

- 상환 — 정해진 일정에 따라 이자와 원금을 모두 갚으면서 시간에 따라 부채를 갚는 과정입니다.

- 감소 잔액 방식 — 각 기간에 이자가 원래 원금이 아닌 남은 미상환 잔액에만 부과되는 표준 방식입니다. 잔액이 감소하면 각 EMI의 이자 부분도 줄어듭니다.

- 총 이자 — 대출 기간 동안 지불한 모든 이자의 합계로, 총 상환액에서 원래 원금을 뺀 값입니다(\( \text{EMI} \times n - P \)).

- 에스크로 — 일부 대출자가 재산세 및 보험료를 수집 및 보유하기 위해 사용하는 별도 계정으로, 대출 EMI와 함께 지불됩니다. 에스크로 금액은 여기서 계산한 원금-이자 EMI의 일부가 아닙니다.

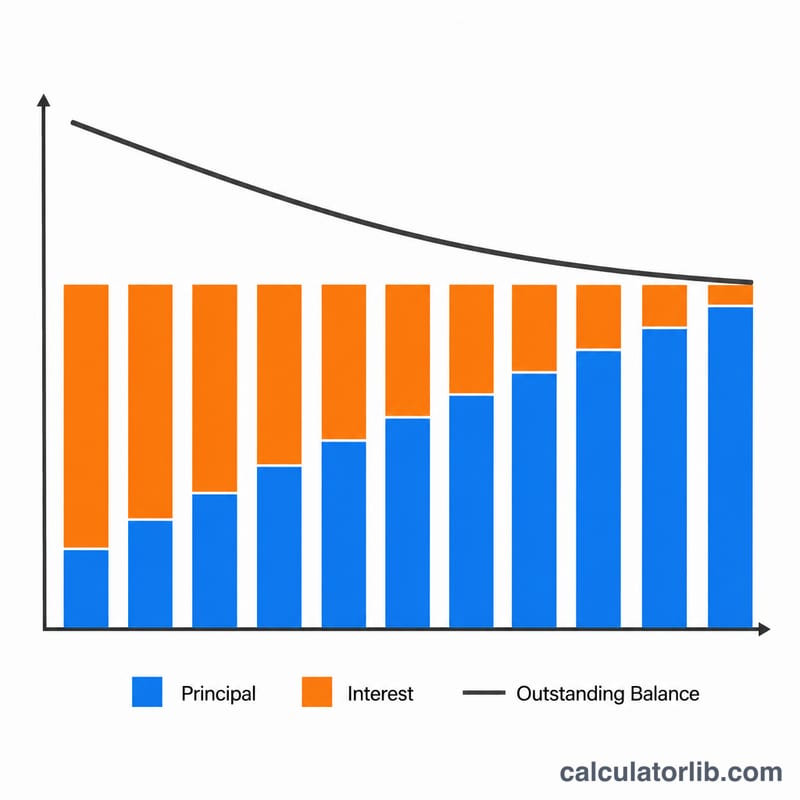

상환 계획 결과 이해하기

EMI는 원금과 이자에 대한 고정 월 상환액입니다. 전체 기간 동안 일정하게 유지되며(고정 금리를 가정할 때), 이는 이자와 원금 간의 내부 분할이 매달 변경되더라도 예산 편성을 예측 가능하게 만듭니다.

총 상환액은 EMI에 상환 횟수를 곱한 값이며, 총 이자는 그 수치에서 원래 원금을 뺀 값입니다. 장기, 고금리 대출의 경우 총 이자가 차입한 금액과 맞먹거나 초과할 수 있습니다 — 약정 전에 실시할 수 있는 유용한 현실 점검입니다.

첫 번째 상환 분할은 눈에 띱니다. 가장 초기 상환에서 이자는 전체 미상환 잔액에 부과되므로 EMI의 대부분이 이자로 가고 원금을 줄이는 것은 작은 부분뿐입니다. 30년에 걸친 7% 금리의 $200,000 대출의 경우, 첫 번째 상환의 이자는 대략 \( 200{,}000 \times 0.07/12 \approx \$1{,}167 \)로 $1,331 EMI 중 약 $164만 원금으로 남습니다.

잔액이 감소하면서 이자-대-원금 비율이 꾸준히 뒤집힙니다: 나중 상환은 원금에는 훨씬 더 많이 적용되고 이자에는 훨씬 더 적게 적용됩니다. 이것은 감소 잔액 방식의 특성이며 대출 기간 초기에 추가 상환하면 기간 말에 추가 상환하는 것보다 불균형적으로 더 많은 이자를 절약할 수 있는 이유를 설명합니다.

마지막으로, 이러한 원금-이자 수치를 소유권의 전체 비용과 구분하세요. 여기의 EMI는 재산세, 주택 소유자 또는 모기지 보험, HOA 회비, 에스크로 또는 종료 수수료를 포함하지 않습니다. 실제 월 지출액과 생애 비용은 이러한 항목이 추가되면 더 높아질 것이므로 이 결과를 완전한 청구서가 아닌 재정 핵심으로 취급하세요.

자주 묻는 질문

왜 초반 상환금은 대부분 이자로 나가나요? 이자는 남아 있는 잔액에 부과되는데, 잔액은 대출 초반에 가장 크기 때문입니다. 그래서 초반에는 이자 비중이 높고, 후반으로 갈수록 원금 비중이 커집니다.

세금, 보험료, 수수료도 포함되나요? 아니요. 이 계산기는 순수한 원금·이자 상환액만 계산합니다. 재산세나 보험료처럼 별도로 적립(에스크로)되는 항목은 포함되지 않습니다.

아무 통화나 사용할 수 있나요? 네. 계산식은 통화와 무관하므로, 본인 대출에 사용되는 통화로 금액을 입력하면 됩니다.