ACB Kredi Amortisman Tablosu Hesaplama Aracı nedir?

Bu araç, bir kredinin sabit aylık taksitini (EMI) hesaplar ve bu ödemenin zaman içinde faiz ile anapara arasında nasıl bölündüğünü gösterir. Hesaplama, azalan bakiye (eşit taksit) amortisman yöntemini kullanır: her ay faiz, kalan borç bakiyesi üzerinden işletilir; böylece kredi ödendikçe faiz payı küçülür, anapara payı ise büyür. Konut kredisi, taşıt kredisi veya ihtiyaç kredisi gibi sabit faizli her türlü taksitli kredide ve her para biriminde kullanabilirsiniz.

Nasıl kullanılır?

Üç değer girin: kredi tutarı (anapara), yıllık faiz oranı (yüzde olarak) ve kredi vadesi (yıl). Araç, yıllık oranı aylık orana, vadeyi de toplam aylık ödeme sayısına çevirir. Ardından size aylık taksitinizi (EMI), geri ödeyeceğiniz toplam tutarı, toplam faizi ve ilk ödemenin anapara/faiz dağılımını gösterir.

Formül nasıl çalışır?

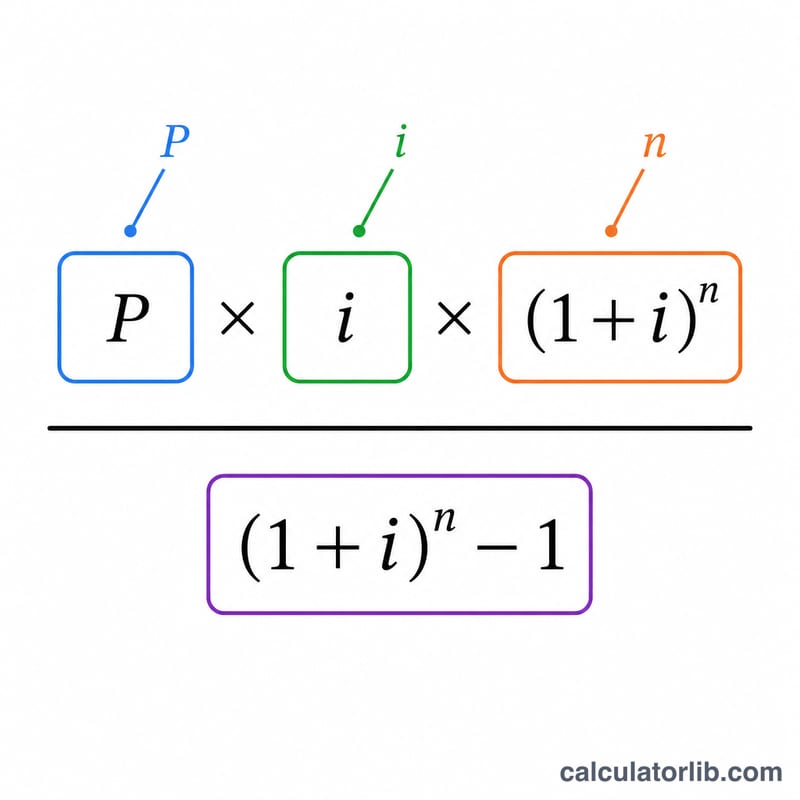

Temel denklem şudur: $$\text{EMI} = \frac{P \cdot i \cdot (1+i)^n}{(1+i)^n - 1}$$ Burada P anaparayı, i aylık faiz oranını (yıllık oran ÷ 12 ÷ 100) ve n toplam ay sayısını ifade eder. Her ay işleyen faiz, \(\text{Bakiye} \times i\) kadardır; ödenen anapara ise \(\text{EMI} - \text{Faiz}\) olarak bulunur. Faiz oranı %0 ise EMI yalnızca \(P \div n\)'dir.

Örnek hesaplama

30 yıl vadeli, %5 yıllık faizli 200.000 $ tutarındaki bir kredi için: \(i = 0{,}05/12 \approx 0{,}0041667\) ve \(n = 360\). Aylık taksit yaklaşık 1.073,64 $ olur. Toplam geri ödeme kabaca 386.511 $'dır; yani bunun yaklaşık 186.511 $'lık kısmı faizdir. İlk ayın faizi \(200{.}000 \times 0{,}0041667 \approx 833{,}33\) $'dır ve geriye anaparaya giden yaklaşık 240,31 $ kalır.

Farklı Kredi Senaryolarında EMI

Aşağıdaki tablo, standart azalan bakiye formülü \( \text{EMI} = P \cdot \dfrac{i(1+i)^n}{(1+i)^n - 1} \) kullanılarak aylık EMI, kredi vadesi boyunca ödenen toplam tutar ve ödenen toplam faiz göstermektedir. Tüm rakamlar ek ödeme olmadığını ve tüm vade boyunca sabit oranı varsaymaktadır.

| Kredi Tutarı | Oran | Vade | Aylık EMI | Toplam Ödenen | Toplam Faiz |

|---|---|---|---|---|---|

| $100.000 | %4 | 15 yıl | $739,69 | $133.144 | $33.144 |

| $100.000 | %5 | 30 yıl | $536,82 | $193.256 | $93.256 |

| $200.000 | %5 | 20 yıl | $1.319,91 | $316.779 | $116.779 |

| $200.000 | %7 | 30 yıl | $1.330,60 | $479.017 | $279.017 |

| $300.000 | %4 | 30 yıl | $1.432,25 | $515.609 | $215.609 |

| $300.000 | %5 | 15 yıl | $2.372,38 | $427.029 | $127.029 |

| $300.000 | %7 | 30 yıl | $1.995,91 | $718.526 | $418.526 |

İki model öne çıkmaktadır: daha yüksek bir oran toplam faizi dramatik olarak artırır (30 yılda %7 oranında $200.000 kredi ana parayı ikiye katlamaktan daha fazla geri ödediğine dikkat edin) ve daha kısa bir vade aylık ödemeyi keskin bir şekilde yükseltir ancak toplam faizi kesintiye uğratır. Bu rakamlardan herhangi birini doğrulayabilir veya yukarıdaki hesaplayıcı ile kendi rakamlarınızı test edebilirsiniz.

Temel Kredi Şartları Açıklandı

- EMI (Eşit Aylık Taksit) — her ay ödediğiniz sabit tutar, faiz ve anaparı birleştirerek, kredi vadesi sonunda tamamen ödenmiş olur.

- Anapara (P) — herhangi bir faiz eklenmeden önce ödünç alınan orijinal kredi tutarı. Amortismanın sıfıra indirgemeye çalıştığı başlangıç bakiyesidir.

- Aylık faiz oranı (i) — yıllık nominal oran aylık ondalığa dönüştürülür. Bu formülde \( i = \dfrac{\text{Oran(\%)}}{1200} \); örneğin, %6 yıllık oran \( i = 0,005 \) aylık verir.

- Ödeme sayısı (n) — toplam aylık taksit sayısı, yıl cinsinden vade çarpı 12'ye eşittir. 30 yıllık bir kredi \( n = 360 \) ödemeler içerir.

- Amortisman — zamana yayılmış bir borcu ödemeyin süreci, programlı taksitler yoluyla, burada her ödeme faiz ve anaparaya belirli bir takvime göre dönüş yapar.

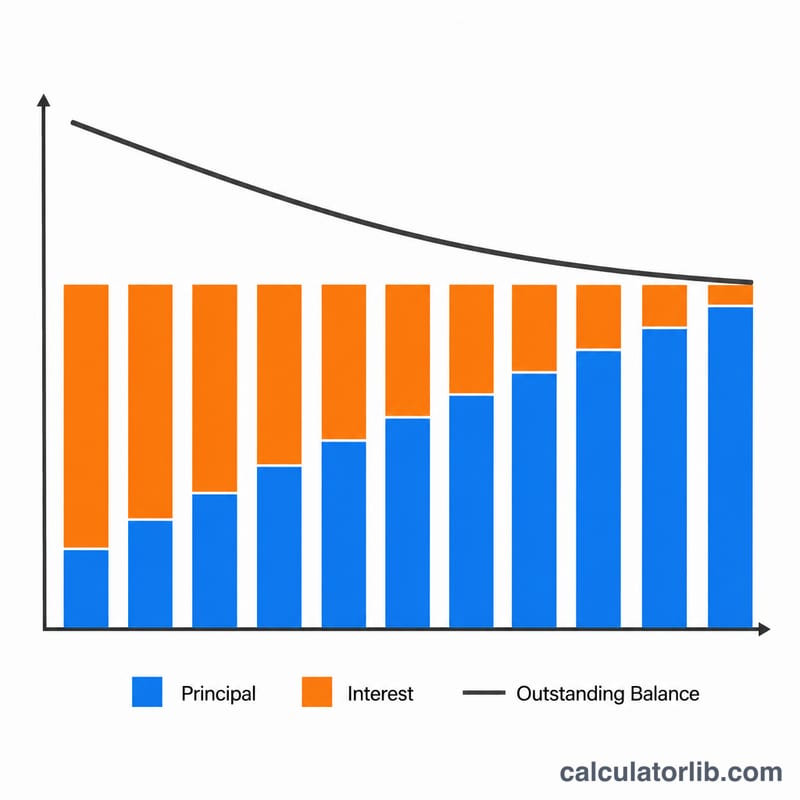

- Azalan bakiye yöntemi — standart yaklaşım, faiz her dönem sadece kalan ödenmemiş bakiyede, orijinal anaparada değil, hesaplanır. Bakiye düştükçe, her EMI'nın faiz kısmı küçülür.

- Toplam faiz — kredinin ömrü boyunca ödenen tüm faizin toplamı, toplam geri ödenen eksi orijinal anapara ( \( \text{EMI} \times n - P \) ) eşittir.

- Emanet — bazı borç verenler tarafından mülk vergileri ve sigortası için para toplamak ve tutmak için kullanılan ayrı bir hesap, kredi EMI'si yanında ödenir. Emanet tutarları burada hesaplanan anapara-ve-faiz EMI'sinin bir parçası değildir.

Amortisman Sonuçlarınızı Anlamak

EMI anapara ve faiz için sabit aylık yükümlülüğünüzür. Tüm vade boyunca sabit kalır (sabit oran varsayılırsa), bu da faiz ve anapara arasındaki iç bölüm her ay değişse bile bütçelemeyi öngörülebilir hale getirir.

Toplam ödenen EMI çarpı ödeme sayısı, ve toplam faiz bu rakam eksi orijinal anaparanızdır. Uzun vadeli, yüksek oranlı kredilerde toplam faiz ödünç aldığınız tutarla eşit veya aşabilir — taahhüt etmeden önce yararlı bir gerçeklik kontrolü.

İlk ödeme bölümü açıklamaya değerdir. İlk ödemelerde, faiz tam ödenmemiş bakiyede hesaplanır, bu nedenle EMI'nızın çoğu faize gider ve yalnızca küçük bir dilim anaparayı azaltır. 30 yılda %7 oranında $200.000 kredi için, ilk ödemenin faizi kabaca \( 200{.}000 \times 0,07/12 \approx 1{.}167\$ \) $1.331 EMI'nin dışında, anaparaya yalnızca yaklaşık $164 bırakır.

Bakiye düştükçe, faiz-anapara oranı istikrarlı bir şekilde tersine döner: sonraki ödemeler anaparaya çok daha fazla ve faize çok daha az uygular. Bu azalan bakiye yönteminin tanımlayıcı davranışı ve erken vadenin başında ekstra ödeme yapmanın, vadesi geç ekstra ödeme yapmaktan orantısız olarak daha fazla faiz tasarrufu yaptığını açıklar.

Son olarak, bu anapara-ve-faiz rakamlarını mülkiyet maliyetinin tam fiyatından ayırt edin. Buradaki EMI, mülk vergileri, ev sahipleri veya ipotek sigortası, HOA aidatları, emanet veya kapanış ücretlerini içermez. Gerçek aylık çıkışınız ve yaşam süresi maliyeti bu öğeler eklendikten sonra daha yüksek olacak, bu nedenle bu sonucu finansman çekirdeği olarak değil, tam hesap olarak değil, tedavi edin.

Sıkça Sorulan Sorular

İlk ödemelerimin neredeyse tamamı neden faize gidiyor? Faiz, kalan borç bakiyesi üzerinden hesaplanır; bu bakiye de en yüksek seviyesinde kredinin başındadır. Bu nedenle ilk ödemeler faiz ağırlıklı, sonraki ödemeler ise anapara ağırlıklıdır.

Vergi, sigorta veya masraflar dahil mi? Hayır. Bu araç yalnızca anapara ve faiz geri ödemesini hesaplar. Emlak vergisi ya da sigorta gibi ek kalemler hesaba katılmaz.

Her para biriminde kullanabilir miyim? Evet. Hesaplama para biriminden bağımsızdır; kredinizin hangi para birimindeyse tutarları o şekilde girmeniz yeterlidir.