Bu hesaplama aracı ne işe yarar?

Kredi Ödeme Planı Hesaplama Aracı dönemsel taksit tutarınızı bulur ve her ödeme için faiz tutarını, anapara tutarını ve kalan bakiyeyi gösteren eksiksiz bir amortisman tablosu oluşturur. Sık kullanılan iki geri ödeme yöntemini, kredi süresinin ortasında devreye giren isteğe bağlı faiz değişikliklerini ve yalnızca faizin ödendiği bir başlangıç ödemesiz (erteleme) dönemini destekler. Hesaplamanın temelindeki matematik standart amortismandır ve her para birimi için geçerlidir.

Nasıl kullanılır?

Kredi tutarını girin (düz para birimi cinsinden veya x10.000 "man-yen" birimini seçebilirsiniz), geri ödeme yöntemini, sıklığını ve yuvarlama kuralını belirleyin, ardından faiz oranını ve vadeyi girin. Sabit faizli bir kredi için "sonraki faiz oranı" değerini başlangıç oranıyla aynı yapın. Takvim tarihleri yerine yalnızca dönem numaralarını görmek istiyorsanız başlangıç yılını boş bırakın.

Formülün açıklaması

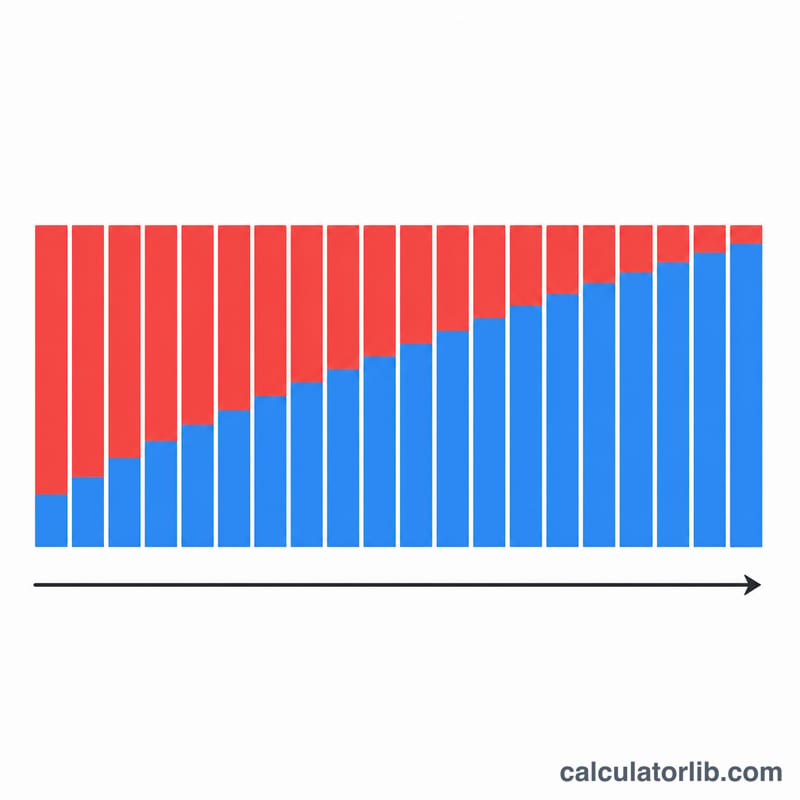

Eşit taksitli ödeme yönteminde, sabit faizli her aşamada $$A = \frac{B \cdot i}{1 - (1 + i)^{-n}}$$ formülü kullanılır; burada \(B\) güncel bakiye, \(i\) dönem başına faiz oranı (yıllık oran / 100 / yıldaki ödeme sayısı) ve \(n\) kalan ödeme sayısıdır. Her dönemde faiz \(B \cdot i\) kadardır, geri kalan kısım ise anaparayı azaltır. Eşit anapara yönteminde, anapara payı \(P/n\) değerinde sabit kalırken faiz azalır; böylece toplam ödemeler zamanla düşer. Bakiyenin tam olarak sıfırda kapanması için son ödeme, yuvarlamadan kaynaklanan bakiyeyi temizleyecek şekilde ayarlanır.

Örnek hesaplama

10.000.000 tutarında bir krediyi %2 sabit faizle, 10 yıl vadeyle ve aylık ödemeyle alalım. Dönem başına faiz \(i = 0{,}02/12 = 0{,}00166667\) ve \(N = 120\) olur. Taksit $$A = 10.000.000 \times \frac{0{,}00166667}{1 - 1{,}00166667^{-120}} \approx \text{ayda } 92.013.$$ Toplam geri ödeme yaklaşık 11.041.560 olur; yani toplam faiz kabaca 1.041.560'tır.

Sıkça Sorulan Sorular

Son ödeme neden farklı çıkıyor? Her ödemenin yuvarlanması küçük bir bakiye bırakır; son ödeme bu farkı içine alarak bakiyeyi sıfıra indirir.

Ödemesiz dönem nedir? Ödemesiz dönem boyunca yalnızca faiz ödersiniz; anapara geri ödemesi bu dönemin ardından başlar ve kalan ödemelere yayılarak amortize edilir.

Sonuçlar bankam için doğru mu? Sonuçlar yalnızca bilgilendirme amaçlıdır. Bankalar yuvarlama ve gün sayımı yöntemlerinde farklılık gösterir; bu nedenle gerçek ödeme planınız küçük farklılıklar gösterebilir.