Công cụ này làm được gì

Công cụ tính lịch trả nợ vay sẽ xác định số tiền bạn phải trả mỗi kỳ và lập một bảng phân bổ gốc lãi đầy đủ, thể hiện rõ phần lãi, phần gốc và dư nợ còn lại của từng kỳ thanh toán. Công cụ hỗ trợ hai phương pháp trả nợ phổ biến, cho phép thay đổi lãi suất giữa chừng của khoản vay, và có thêm thời gian ân hạn ban đầu — giai đoạn bạn chỉ phải trả lãi mà chưa trả gốc. Phép tính dựa trên nguyên lý phân bổ gốc lãi tiêu chuẩn nên áp dụng được cho mọi loại tiền tệ.

Cách sử dụng

Nhập số tiền vay (chọn đơn vị tiền tệ thông thường hoặc đơn vị x10.000 kiểu "man-yen" của Nhật), chọn phương pháp trả nợ, tần suất trả và quy tắc làm tròn, sau đó nhập lãi suất và kỳ hạn. Nếu khoản vay áp dụng lãi suất cố định, hãy đặt "lãi suất sau đó" bằng đúng lãi suất ban đầu. Để trống ô năm bắt đầu nếu bạn chỉ muốn hiển thị số thứ tự kỳ thay vì ngày tháng cụ thể.

Giải thích công thức

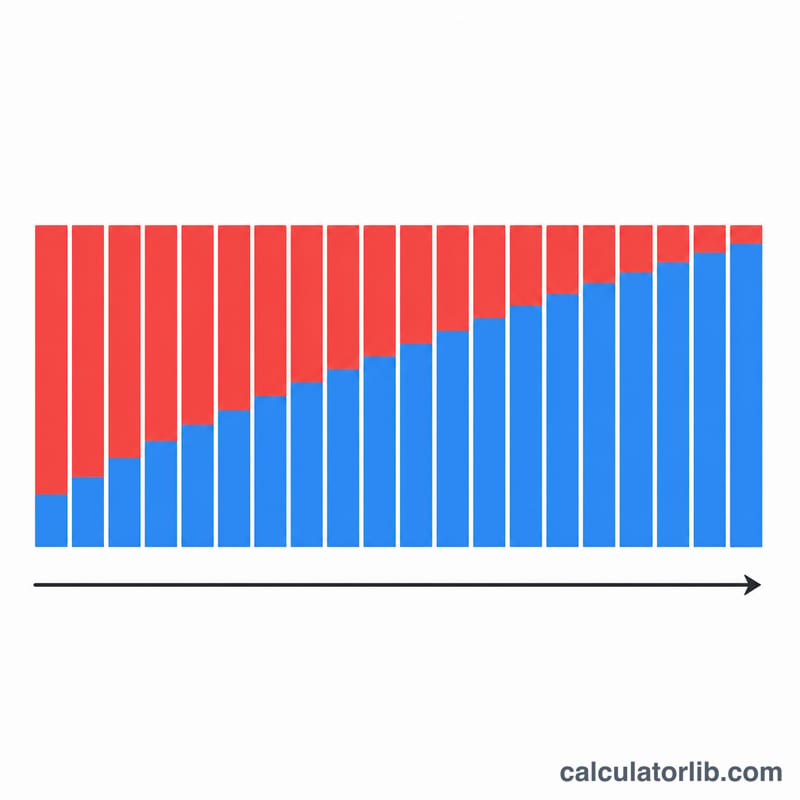

Với phương pháp trả đều gốc + lãi, mỗi giai đoạn có lãi suất cố định sẽ dùng công thức $$A = \frac{B \cdot i}{1 - (1 + i)^{-n}}$$ trong đó \(B\) là dư nợ hiện tại, \(i\) là lãi suất mỗi kỳ (lãi suất năm / 100 / số kỳ trả trong năm), và \(n\) là số kỳ thanh toán còn lại. Mỗi kỳ, phần lãi bằng \(B \cdot i\), phần còn lại dùng để giảm gốc. Với phương pháp trả đều gốc, phần gốc luôn cố định ở mức \(P/n\) trong khi lãi giảm dần, nên tổng số tiền trả mỗi kỳ cũng giảm theo thời gian. Kỳ trả cuối cùng sẽ được điều chỉnh để bù phần dư do làm tròn, giúp dư nợ về đúng bằng không.

Ví dụ minh họa

Giả sử bạn vay 10.000.000 với lãi suất cố định 2% trong 10 năm, trả hằng tháng. Lãi suất mỗi kỳ \(i = 0{,}02/12 = 0{,}00166667\) và \(N = 120\). Khoản trả $$A = \frac{10{.}000{.}000 \times 0{,}00166667}{1 - 1{,}00166667^{-120}} \approx 92{.}013 \text{ mỗi tháng}$$ Tổng số tiền phải trả khoảng 11.041.560, tức tổng lãi vào khoảng 1.041.560.

Câu hỏi thường gặp

Vì sao kỳ trả cuối lại khác các kỳ khác? Việc làm tròn từng kỳ trả để lại một phần dư nhỏ, và kỳ trả cuối cùng sẽ "gánh" phần dư đó để dư nợ về đúng bằng không.

Thời gian ân hạn là gì? Trong thời gian ân hạn, bạn chỉ phải trả lãi; việc trả gốc bắt đầu sau đó và được phân bổ đều trên số kỳ thanh toán còn lại.

Kết quả có khớp với ngân hàng của tôi không? Kết quả chỉ mang tính tham khảo. Mỗi ngân hàng có cách làm tròn và quy ước tính ngày khác nhau, nên lịch trả thực tế của bạn có thể chênh lệch đôi chút.