Lịch trả nợ khoản vay là gì?

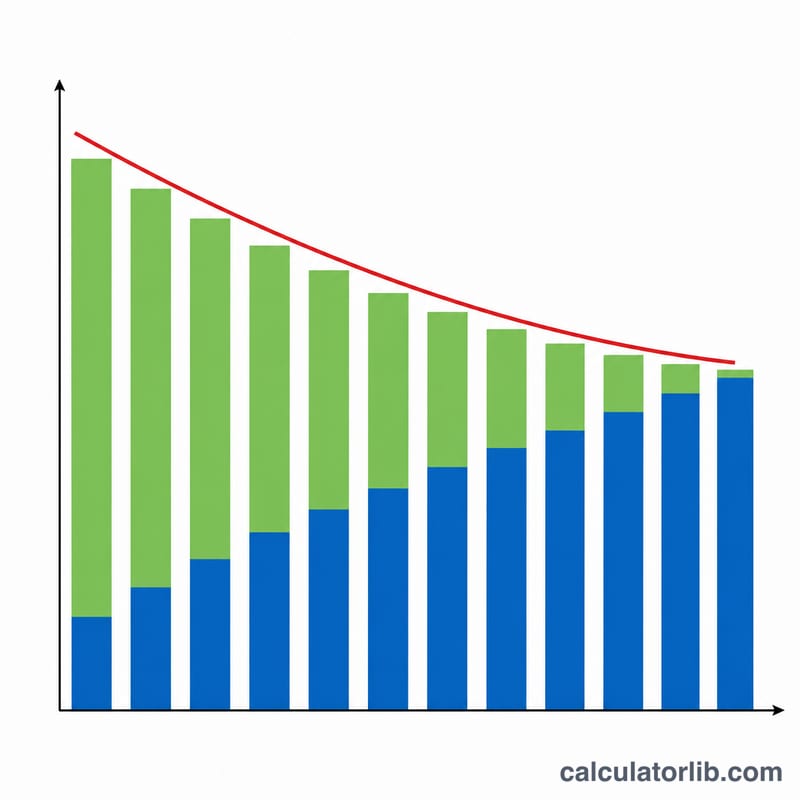

Lịch trả nợ (amortization schedule) là bảng chi tiết cho biết một khoản vay trả góp đều được tất toán dần ra sao theo thời gian. Mỗi kỳ bạn trả cùng một số tiền như nhau, nhưng tỷ lệ giữa phần lãi và phần gốc lại thay đổi qua từng kỳ: giai đoạn đầu phần lớn tiền dồn vào trả lãi, càng về sau phần tiền dùng để giảm dư nợ gốc càng nhiều. Công cụ này áp dụng cho vay mua nhà, vay mua xe, vay học tập và vay tiêu dùng cá nhân có lãi suất cố định.

Cách sử dụng

Nhập số tiền vay (gốc), lãi suất danh nghĩa theo năm, tổng số kỳ trả trong suốt vòng đời khoản vay và tần suất trả nợ. Tần suất trả nợ chỉ cho công cụ biết một năm có bao nhiêu kỳ, từ đó quy đổi lãi suất năm thành lãi suất mỗi kỳ. Sau đó công cụ sẽ tính ra khoản trả cố định, tổng số tiền phải trả, tổng tiền lãi và một bảng chi tiết theo từng kỳ thanh toán.

Giải thích công thức

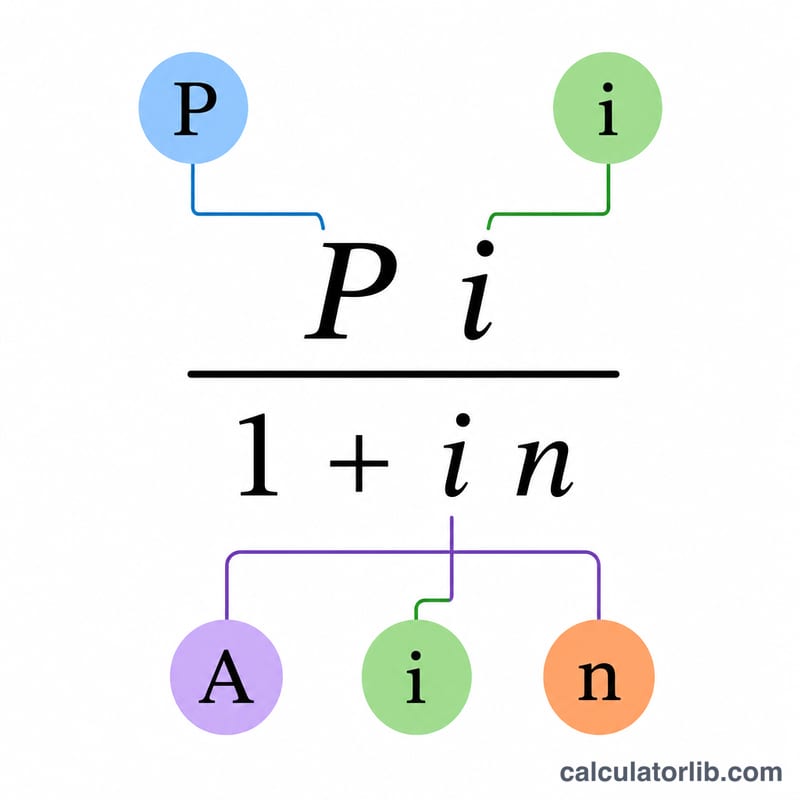

Lãi suất mỗi kỳ bằng lãi suất năm chia cho số kỳ trong năm: \(i = (\text{lãiSuấtNăm} / 100) / \text{sốKỳTrongNăm}\). Khoản trả cố định là

$$A = \frac{P \cdot i}{1 - (1 + i)^{-n}}$$Nếu lãi suất bằng 0, khoản trả đơn giản là số tiền gốc chia cho tổng số kỳ. Với mỗi kỳ, tiền lãi bằng dư nợ hiện tại nhân với \(i\), tiền gốc bằng khoản trả trừ đi phần lãi đó, và dư nợ giảm đúng bằng phần gốc đã trả:

$$\text{interest}_k = B_{k-1}\cdot i,\quad \text{principal}_k = A - \text{interest}_k$$Kỳ trả cuối cùng được điều chỉnh nhẹ để dư nợ về đúng 0, hấp thụ mọi sai lệch do làm tròn.

Ví dụ minh họa

Với khoản vay 275.000 USD lãi suất 4,875% trả hàng tháng trong 360 kỳ, lãi suất mỗi kỳ là \(0{,}0040625\). Khoản trả cố định khoảng 1.455,31 USD. Tổng số tiền phải trả vào khoảng 523.911 USD và tổng tiền lãi khoảng 248.911 USD. Kỳ trả đầu tiên gồm 1.117,19 USD tiền lãi và 338,12 USD tiền gốc, để lại dư nợ còn khoảng 274.661,88 USD — và phần tiền lãi sẽ giảm dần qua mỗi tháng tiếp theo.

Câu hỏi thường gặp

Thay đổi tần suất trả nợ có làm thay đổi số kỳ trả không? Không. Bạn nhập trực tiếp tổng số kỳ trả. Tần suất chỉ dùng để xác định số chia của lãi suất.

Vì sao kỳ trả cuối của tôi hơi khác? Việc làm tròn mỗi khoản trả đến đơn vị xu/đồng có thể để lại một khoản dư nhỏ, nên kỳ trả cuối được điều chỉnh để dư nợ về đúng 0.

Nếu lãi suất là 0% thì sao? Khoản trả chỉ đơn giản là số tiền vay chia cho số kỳ, và tổng tiền lãi bằng 0.