Qu'est-ce qu'un tableau d'amortissement de prêt ?

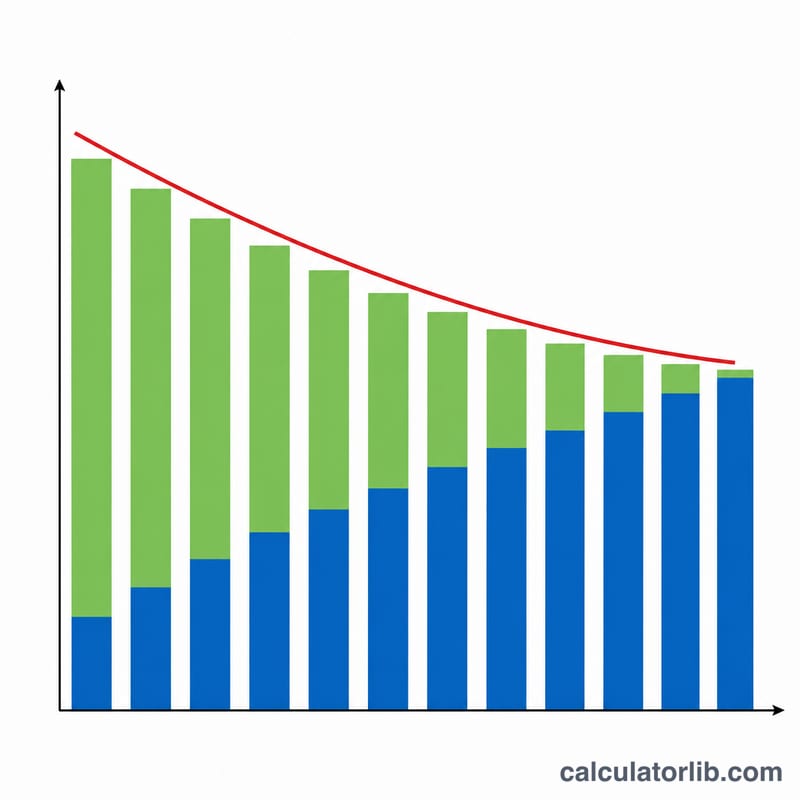

Un tableau d'amortissement est un échéancier détaillé qui montre comment un prêt amortissable est remboursé au fil du temps grâce à des échéances égales. Chaque échéance est d'un montant identique, mais la répartition entre intérêts et capital évolue à chaque versement : au début, la majeure partie sert à payer les intérêts, puis, progressivement, une part croissante vient réduire le capital restant dû. Ce calculateur convient aux crédits immobiliers, aux prêts auto, aux prêts étudiants et aux prêts personnels à taux fixe.

Comment l'utiliser

Saisissez le montant emprunté (le capital), le taux d'intérêt nominal annuel, le nombre total d'échéances sur toute la durée du prêt et la périodicité de remboursement. La fréquence indique simplement au calculateur combien de périodes comporte une année, afin de convertir le taux annuel en taux périodique. L'outil calcule ensuite votre échéance fixe, le total des versements, le total des intérêts et un tableau complet, échéance par échéance.

La formule expliquée

Le taux d'intérêt périodique correspond au taux annuel divisé par le nombre de périodes par an : \(i = (\text{tauxAnnuel} / 100) / \text{périodesParAn}\). L'échéance fixe vaut

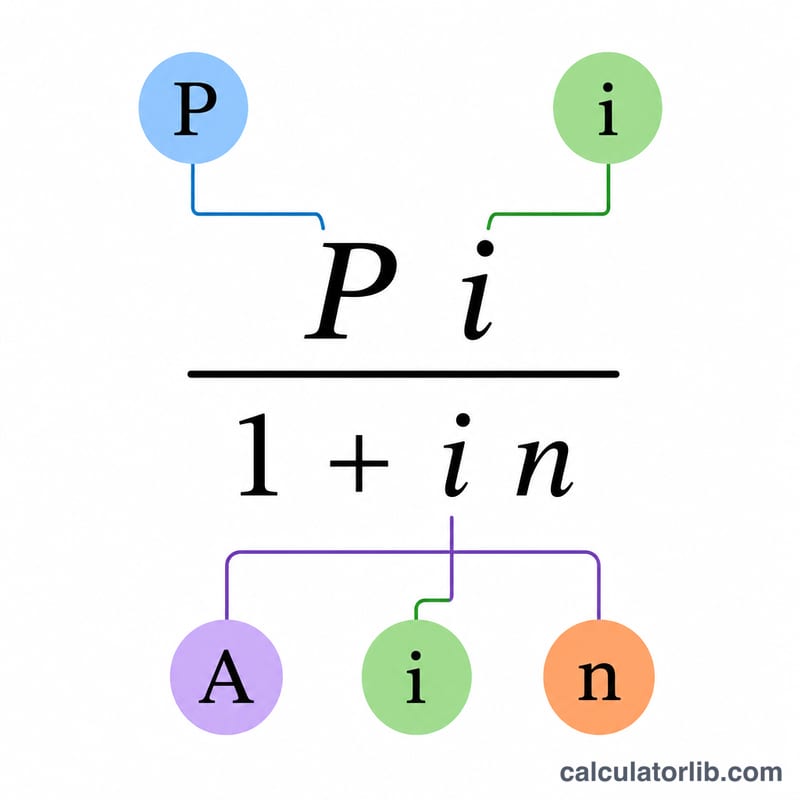

$$A = \frac{P \cdot i}{1 - (1 + i)^{-n}}$$Si le taux est nul, l'échéance correspond simplement au capital divisé par le nombre de versements. Pour chaque période, les intérêts sont égaux au solde courant multiplié par \(i\), le capital remboursé correspond à l'échéance moins ces intérêts, et le solde diminue d'autant :

$$\text{interest}_k = B_{k-1}\cdot i,\quad \text{principal}_k = A - \text{interest}_k$$La dernière échéance est légèrement ajustée pour que le solde atteigne exactement zéro, absorbant ainsi les écarts d'arrondi.

Exemple chiffré

Pour un prêt de 275 000 $ à 4,875 % remboursé mensuellement sur 360 échéances, le taux périodique est de \(0{,}0040625\). L'échéance fixe s'élève à environ 1 455,31 $. Le total des versements avoisine 523 911 $ et le total des intérêts environ 248 911 $. La première échéance comprend 1 117,19 $ d'intérêts et 338,12 $ de capital, laissant un solde proche de 274 661,88 $ — et la part des intérêts diminue de mois en mois par la suite.

FAQ

Modifier la périodicité change-t-il le nombre d'échéances ? Non. Vous saisissez directement le nombre total d'échéances. La fréquence sert uniquement à déterminer le diviseur du taux.

Pourquoi ma dernière échéance est-elle légèrement différente ? L'arrondi de chaque échéance au centime peut laisser un petit reliquat ; la dernière échéance est donc ajustée pour que le solde atteigne exactement zéro.

Que se passe-t-il si le taux d'intérêt est de 0 % ? L'échéance correspond simplement au montant du prêt divisé par le nombre de versements, et le total des intérêts est nul.