Что такое график амортизации кредита

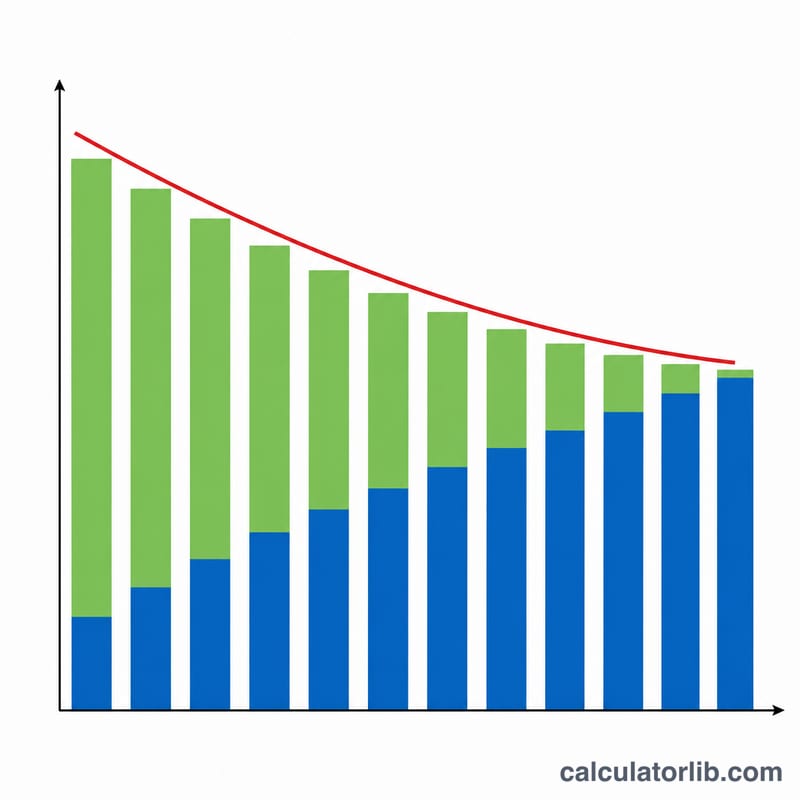

График амортизации кредита — это подробная таблица, которая показывает, как полностью погашается кредит с течением времени за счёт равных периодических платежей. Сумма каждого платежа одинакова, но соотношение процентов и основного долга в нём меняется от платежа к платежу: в начале большая часть денег уходит на уплату процентов, а со временем всё больше средств идёт на уменьшение остатка задолженности. Такая схема называется аннуитетной и используется в большинстве кредитов с фиксированной ставкой. Калькулятор подходит для ипотеки, автокредитов, образовательных и потребительских займов.

Как пользоваться калькулятором

Введите сумму кредита (основной долг), номинальную годовую процентную ставку, общее количество платежей за весь срок кредита и периодичность выплат. Периодичность лишь указывает калькулятору, сколько периодов приходится на год — это нужно, чтобы перевести годовую ставку в ставку за период. После этого инструмент рассчитает ваш фиксированный платёж, общую сумму всех выплат, полную переплату по процентам и построит подробную таблицу с разбивкой по каждому платежу.

Формула простыми словами

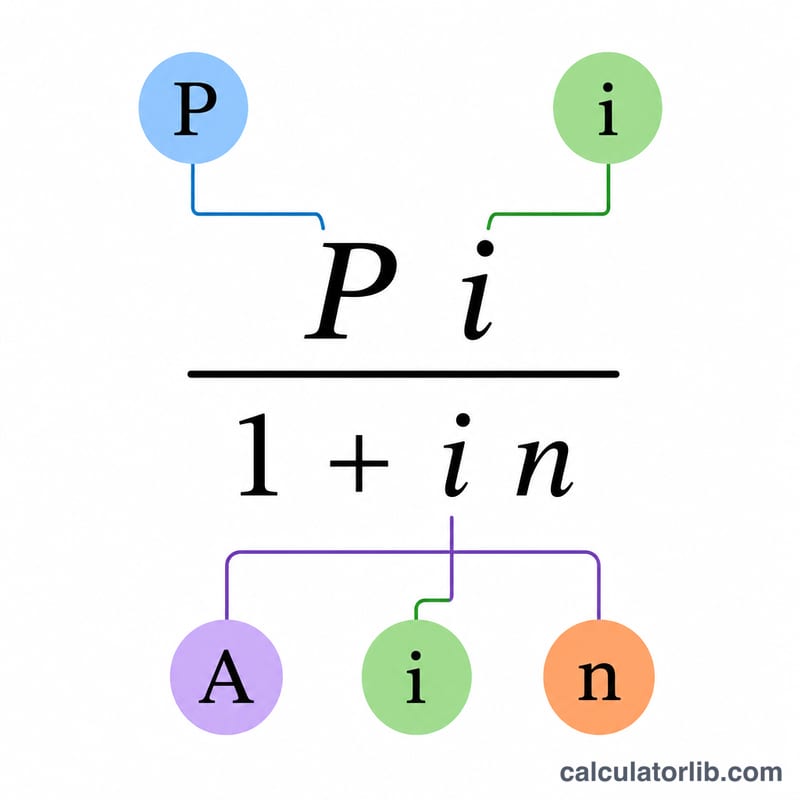

Ставка за период равна годовой ставке, делённой на число периодов в году: \( i = (\text{годовая ставка} / 100) / \text{периодов в году} \). Фиксированный платёж рассчитывается по формуле $$A = \frac{P \cdot i}{1 - (1 + i)^{-n}}$$ Если ставка равна нулю, платёж — это просто сумма кредита, делённая на количество платежей. Для каждого периода проценты равны текущему остатку, умноженному на \(i\); основной долг в платеже — это разница между платежом и этими процентами; а остаток уменьшается на сумму погашенного основного долга. $$\text{interest}_k = B_{k-1}\cdot i,\quad \text{principal}_k = A - \text{interest}_k$$ Последний платёж слегка корректируется, чтобы остаток обнулился ровно в ноль и компенсировались накопленные погрешности округления.

Разбор на примере

Для кредита в 275 000 $ под 4,875% с ежемесячными платежами в течение 360 периодов ставка за период составляет \(0{,}0040625\). Фиксированный платёж — около 1 455,31 $. Сумма всех выплат — примерно 523 911 $, а общая переплата по процентам — около 248 911 $. Первый платёж включает 1 117,19 $ процентов и 338,12 $ основного долга, после чего остаток составит около 274 661,88 $ — и с каждым месяцем доля процентов будет уменьшаться.

Частые вопросы

Меняет ли периодичность платежей их общее количество? Нет. Количество платежей вы вводите напрямую. Периодичность влияет только на то, на сколько делится годовая ставка.

Почему мой последний платёж немного отличается? Округление каждого платежа до копеек (центов) оставляет небольшой остаток, поэтому финальный платёж корректируется так, чтобы задолженность стала ровно нулевой.

Что если ставка равна 0%? Тогда платёж — это просто сумма кредита, делённая на количество платежей, а переплата по процентам равна нулю.