Что умеет этот калькулятор

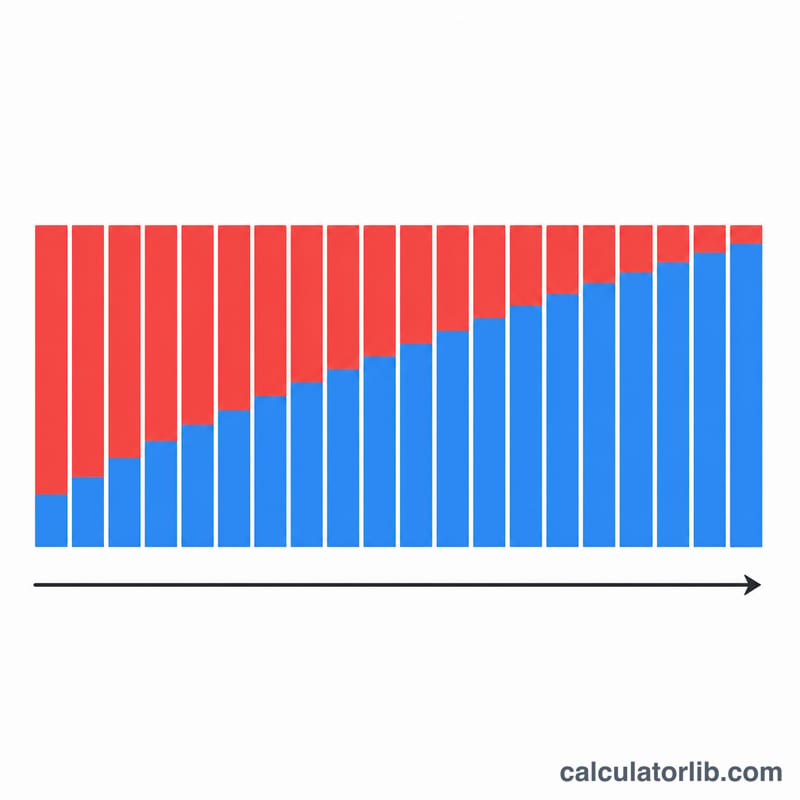

Калькулятор графика погашения кредита рассчитывает размер периодического платежа и строит полную таблицу амортизации, в которой для каждого платежа видны доля процентов, доля основного долга и остаток задолженности. Поддерживаются две распространённые схемы погашения, возможность изменить ставку в середине срока, а также начальный льготный период (отсрочка), в течение которого начисляются только проценты. В основе расчётов лежит стандартная формула амортизации, поэтому он подходит для любой валюты.

Как пользоваться

Введите сумму кредита (выберите обычные единицы валюты или единицу x10 000 — «ман-иены»), задайте схему погашения, периодичность и правило округления, затем укажите процентную ставку и срок. Для кредита с фиксированной ставкой укажите «ставку в дальнейшем» равной начальной ставке. Оставьте поле года начала пустым, если вместо календарных дат вам достаточно порядковых номеров периодов.

Разбор формулы

Для аннуитетной схемы (равный общий платёж) на каждом этапе с постоянной ставкой используется формула $$A = \frac{B \cdot i}{1 - (1 + i)^{-n}}$$ где \(B\) — текущий остаток долга, \(i\) — ставка за период (годовая ставка / 100 / число платежей в году), а \(n\) — количество оставшихся платежей. В каждом периоде проценты равны \(B \cdot i\), а остаток платежа уменьшает основной долг. При дифференцированной схеме доля основного долга остаётся постоянной и равна \(P/n\), а проценты со временем снижаются, поэтому общий платёж постепенно уменьшается. Последний платёж корректируется так, чтобы компенсировать накопленную погрешность округления, и остаток обнуляется ровно до нуля.

Пример расчёта

Возьмём 10 000 000 под фиксированные 2% на 10 лет с ежемесячными платежами. Ставка за период \(i = 0{,}02/12 = 0{,}00166667\), число платежей \(N = 120\). Платёж $$A = \frac{10\,000\,000 \times 0{,}00166667}{1 - 1{,}00166667^{-120}} \approx 92\,013 \text{ в месяц.}$$ Всего будет выплачено около 11 041 560, то есть переплата по процентам составит примерно 1 041 560.

Частые вопросы

Почему последний платёж отличается? Округление каждого платежа оставляет небольшой остаток, который «вбирает» в себя финальный платёж, чтобы задолженность стала равна нулю.

Что такое льготный период? В течение льготного периода вы платите только проценты; погашение основного долга начинается после него и распределяется на оставшиеся платежи.

Совпадёт ли результат с расчётом моего банка? Результаты носят справочный характер. Банки используют разные правила округления и подсчёта дней, поэтому ваш фактический график может немного отличаться.