Что умеет калькулятор погашения кредита

Этот калькулятор погашения рассчитывает фиксированный периодический платёж, необходимый для полного закрытия кредита за выбранный срок, и раскладывает каждый платёж на проценты и тело долга для каждого периода. Калькулятор не привязан к конкретной валюте, поэтому подходит для ипотеки, автокредитов, потребительских займов и долгов бизнеса в любой стране. Достаточно один раз ввести параметры кредита — и инструмент покажет и размер платежа, и полный график погашения (амортизации).

Какие данные нужно ввести

- Сумма кредита (\(P\)) — основной долг, который вы берёте в долг.

- Процентная ставка — годовая (номинальная) ставка в процентах.

- Частота начисления процентов — сколько раз в год начисляются проценты (например, 12 для ежемесячного начисления); используется для пересчёта годовой ставки в ставку за период.

- Срок — годы и месяцы, которые задают длительность кредита.

- График платежей — как часто вы платите: ежедневно, раз в неделю, раз в две недели, дважды в месяц, ежемесячно, ежеквартально и т. д. От этого зависит общее количество платежей (\(n\)).

Разбор формулы

Калькулятор использует стандартную формулу аннуитетного платежа по кредиту:

$$R = P \cdot \frac{r(1+r)^{n}}{(1+r)^{n} - 1}$$Здесь \(r\) — процентная ставка за период; она получается делением годовой ставки на число начислений в году и на 100 (например, ставка 6% при ежемесячном начислении даёт \(r = 0{,}06 / 12 = 0{,}005\)). \(n\) — общее количество платежей, которое определяется сроком кредита и частотой выплат. Результат \(R\) — это ваш равный платёж в каждом периоде. Далее в графике проценты за период считаются как остаток \(\times r\), оставшаяся часть \(R\) идёт на погашение тела долга, и эта сумма вычитается из остатка.

Пример расчёта

Берём в долг 20 000 под 6% годовых с ежемесячным начислением процентов и ежемесячным погашением на 5 лет (\(n = 60\), \(r = 0{,}005\)):

- $$R = 20\,000 \times \frac{0{,}005 \times 1{,}005^{60}}{1{,}005^{60} - 1} \approx \mathbf{386{,}66}$$ в месяц.

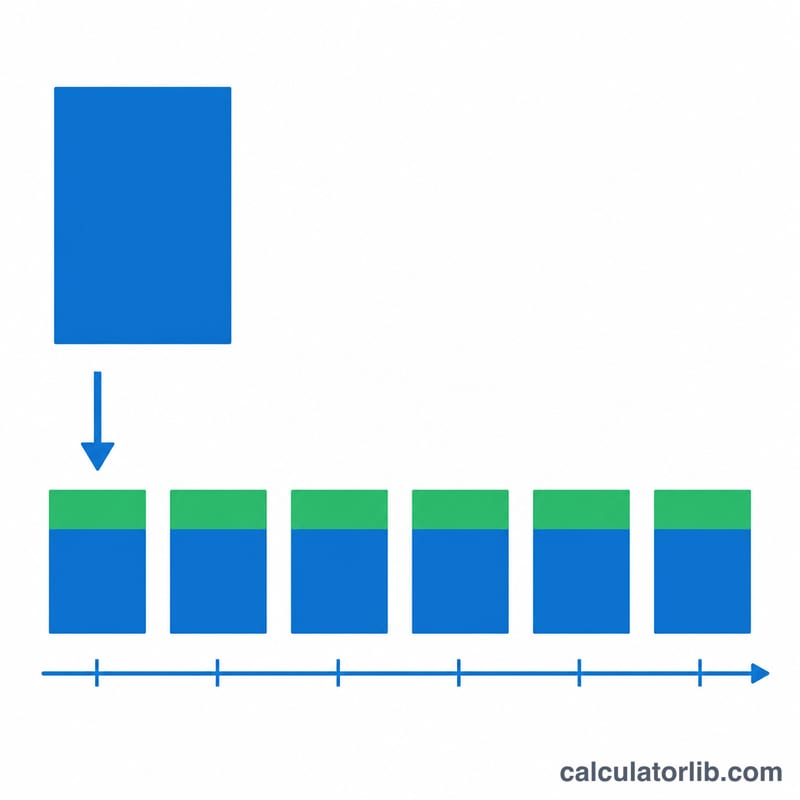

- Проценты в первом платеже \(= 20\,000 \times 0{,}005 = 100\); на тело долга \(= 286{,}66\); остаток снижается до 19 713,34.

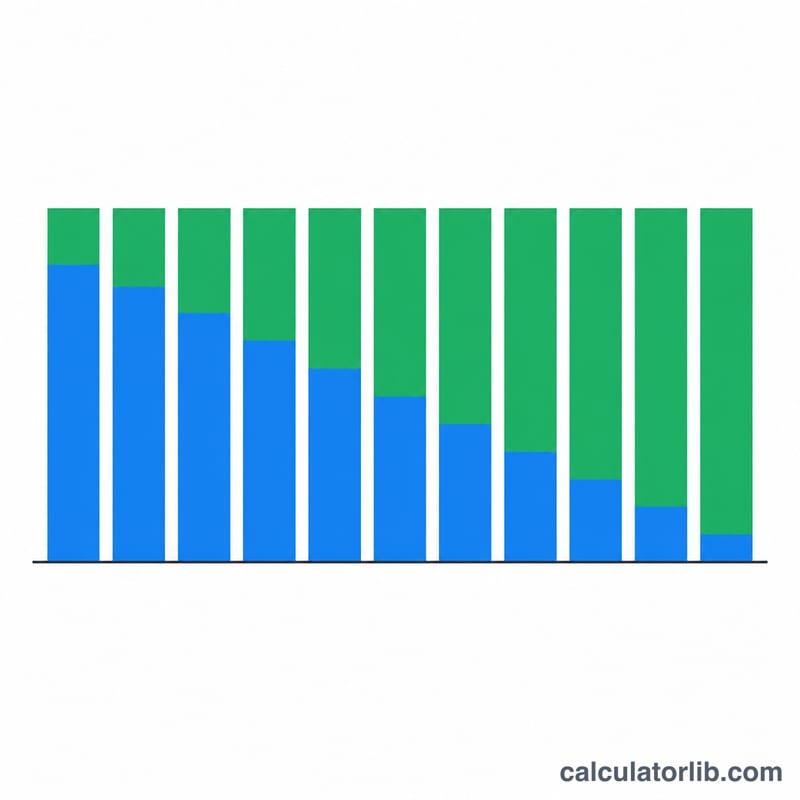

- Со временем доля процентов уменьшается, а доля основного долга растёт, пока остаток не обнулится на 60-м платеже.

Частые вопросы

Почему в начале большая часть платежа уходит на проценты? Проценты начисляются на непогашенный остаток, а он максимален именно в начале срока. По мере уменьшения остатка доля процентов в фиксированном платеже падает, и всё больше денег идёт на погашение тела долга.

Как частота платежей влияет на результат? Чем чаще вы платите (например, раз в две недели), тем больше общее число платежей \(n\) и тем чаще применяется ставка за период. Обычно это уменьшает размер каждого взноса и общую переплату по процентам.

Указывать ли годовую ставку? Да. Калькулятор сам делит её на выбранную частоту начисления, чтобы получить реальную ставку за период, поэтому всегда вводите заявленный годовой процент.