Công cụ tính khoản trả góp giúp bạn làm gì?

Công cụ này tính ra số tiền cố định bạn phải trả mỗi kỳ để tất toán một khoản vay trong thời hạn đã định, đồng thời tách rõ phần lãi và phần gốc trong từng kỳ. Vì không gắn với loại tiền tệ nào, công cụ phù hợp cho vay mua nhà, vay mua ô tô, vay tiêu dùng và vay kinh doanh ở bất kỳ quốc gia nào. Bạn chỉ cần nhập thông tin khoản vay một lần, công cụ sẽ trả về cả số tiền trả góp lẫn bảng phân bổ nợ (amortisation) đầy đủ.

Những thông tin bạn cần nhập

- Số tiền vay (\(P\)) – khoản tiền gốc bạn vay.

- Lãi suất – lãi suất danh nghĩa theo năm, tính bằng phần trăm.

- Kỳ ghép lãi – số lần lãi được tính trong một năm (ví dụ 12 nếu tính theo tháng), dùng để quy đổi lãi suất năm thành lãi suất từng kỳ.

- Thời hạn vay – số năm và số tháng, quyết định độ dài khoản vay.

- Lịch thanh toán – tần suất bạn trả nợ: hằng ngày, hằng tuần, hai tuần một lần, nửa tháng, hằng tháng, hằng quý, v.v. Yếu tố này xác định tổng số lần thanh toán (\(n\)).

Giải thích công thức

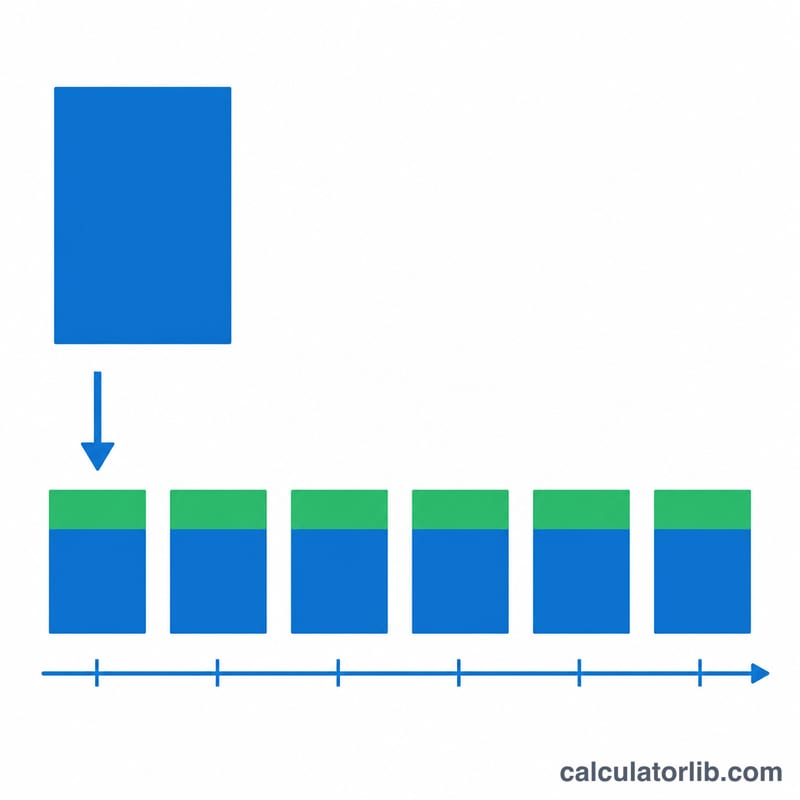

Công cụ sử dụng công thức tính khoản trả góp cho khoản vay phân bổ đều (amortising loan) tiêu chuẩn:

$$R = P \cdot \frac{r(1+r)^{n}}{(1+r)^{n} - 1}$$Trong đó \(r\) là lãi suất theo kỳ, được tính bằng cách lấy lãi suất năm chia cho số kỳ ghép lãi rồi chia cho 100 (ví dụ lãi 6% ghép theo tháng thì \(r = 0{,}06 / 12 = 0{,}005\)). \(n\) là tổng số lần thanh toán, suy ra từ thời hạn vay và tần suất trả nợ của bạn. Kết quả \(R\) là khoản tiền bạn trả đều nhau mỗi kỳ. Bảng phân bổ sau đó lấy phần lãi của mỗi kỳ bằng số dư \(\times r\), phần còn lại của \(R\) là tiền gốc, và trừ phần gốc đó vào số dư nợ.

Ví dụ minh họa

Vay 20.000 với lãi suất 6%/năm, ghép lãi theo tháng, trả hằng tháng trong 5 năm (\(n = 60\), \(r = 0{,}005\)):

- $$R = 20{.}000 \times \frac{0{,}005 \times 1{,}005^{60}}{1{,}005^{60} - 1} \approx \mathbf{386{,}66} \text{ mỗi tháng.}$$

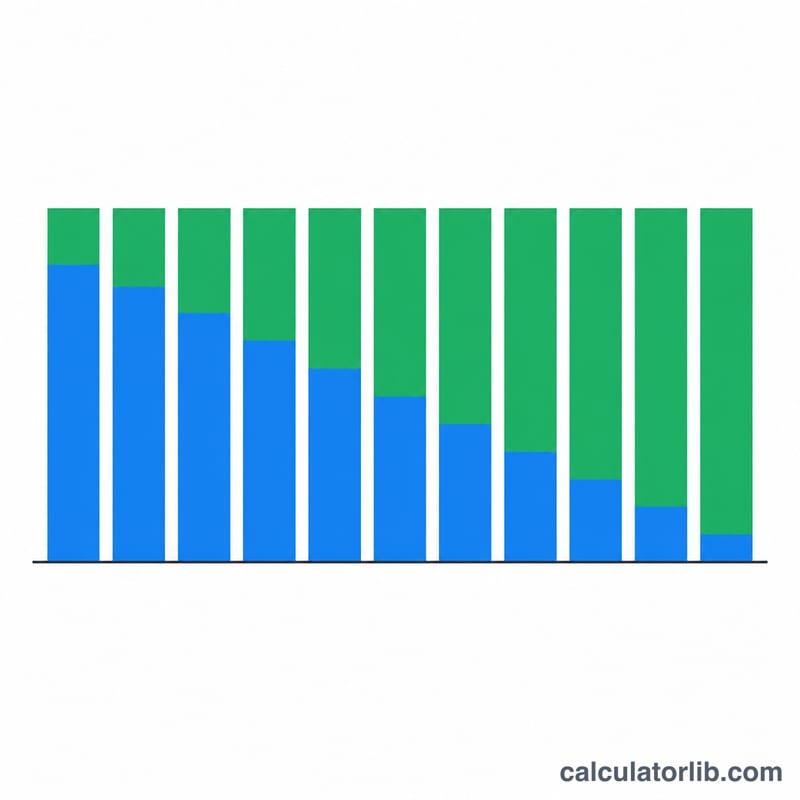

- Tiền lãi kỳ đầu \(= 20{.}000 \times 0{,}005 = 100\); tiền gốc \(= 286{,}66\); số dư giảm còn \(19{.}713{,}34\).

- Theo thời gian, phần lãi nhỏ dần còn phần gốc lớn dần, đến kỳ thứ 60 thì số dư về 0.

Câu hỏi thường gặp

Vì sao những kỳ đầu hầu hết tiền lại trả cho lãi? Lãi được tính trên số dư nợ còn lại, mà số dư này cao nhất ở thời điểm bắt đầu. Khi số dư giảm dần, phần lãi trong mỗi khoản trả cố định cũng giảm theo, nên ngày càng nhiều tiền được dùng để trả gốc.

Thay đổi tần suất trả nợ ảnh hưởng thế nào? Trả nợ thường xuyên hơn (ví dụ hai tuần một lần) làm tăng số lần thanh toán \(n\) và áp dụng lãi suất từng kỳ nhiều hơn, nhờ đó thường giảm số tiền mỗi lần trả và giảm tổng lãi phải trả.

Lãi suất tôi nhập có phải lãi suất năm không? Đúng vậy. Công cụ sẽ chia lãi suất đó cho số kỳ ghép lãi bạn chọn để ra lãi suất thực tế theo từng kỳ, nên bạn luôn nhập lãi suất năm danh nghĩa nhé.