この計算機でできること

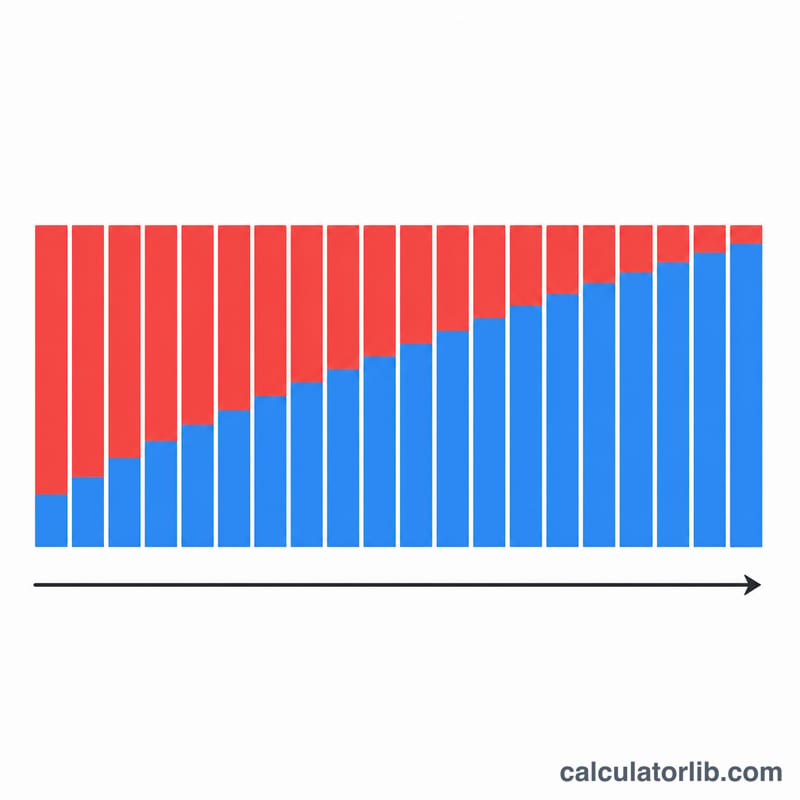

「ローン返済シミュレーション」では、毎回の返済額を求めるだけでなく、各回の利息・元金・借入残高をすべて一覧にした返済予定表(償却表)を作成します。元利均等返済と元金均等返済という代表的な2方式に対応し、途中での金利変更や、利息だけを支払う据置(猶予)期間の設定も可能です。計算には一般的な償却計算式を用いており、通貨の種類を問わず利用できます。

使い方

まず借入金額を入力します(通常の通貨単位か、1万倍の「万円」単位を選べます)。次に返済方式・返済回数(頻度)・端数処理のルールを選び、金利と返済期間を入力してください。固定金利のローンを計算したい場合は「以降の金利」を当初金利と同じ値に設定します。返済開始年を空欄のままにすると、日付ではなく回数(第◯回)で表示されます。

計算式の解説

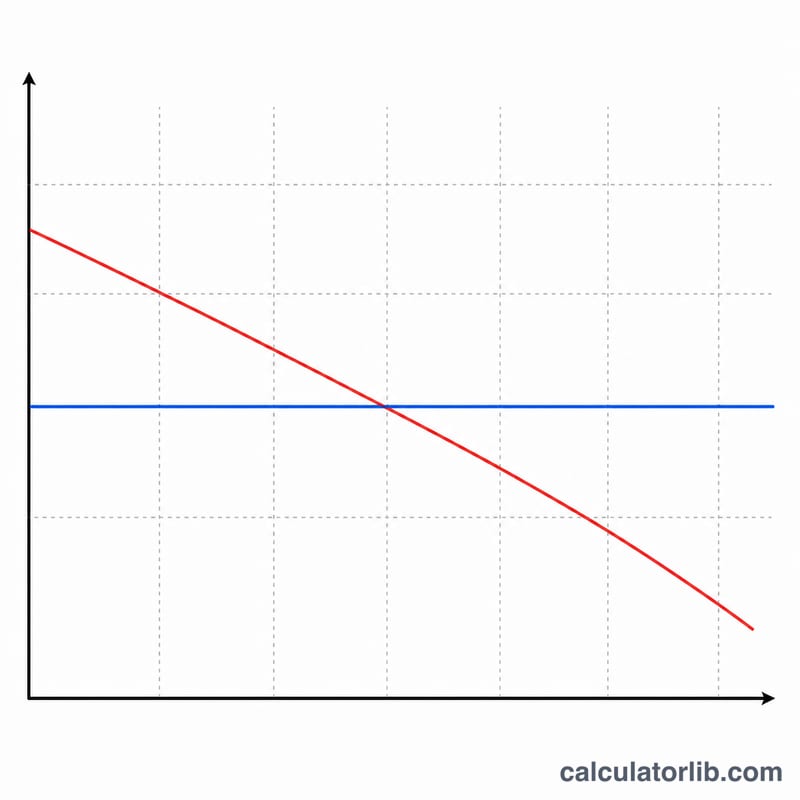

元利均等返済では、金利が一定の各区間について $$A = \frac{B \cdot i}{1 - (1 + i)^{-n}}$$ で計算します。ここで \(B\) は現在の借入残高、\(i\) は1回あたりの利率(年利 \(\div\) 100 \(\div\) 年間返済回数)、\(n\) は残りの返済回数です。毎回の利息は \(B \cdot i\) に等しく、返済額からその利息を差し引いた残りが元金の返済に充てられます。一方、元金均等返済では元金部分が常に \(P \div n\) で一定となり、利息は残高の減少とともに少なくなるため、毎回の返済総額は徐々に減っていきます。最終回は端数を調整し、残高がぴったり0円になるようにしています。

計算例

1,000万円を年利2%(固定)で借り入れ、10年・毎月返済とします。1回あたりの利率は \(i = 0.02 \div 12 = 0.00166667\)、返済回数は \(N = 120\) 回です。毎月の返済額 $$A = 10{,}000{,}000 \times 0.00166667 \div (1 - 1.00166667^{-120}) \approx 92{,}013 \text{円}$$ となります。総返済額は約11,041,560円で、利息の合計はおよそ1,041,560円です。

よくある質問

最終回の返済額がほかと違うのはなぜ? 毎回の返済額に端数処理を行うとわずかな差額が積み重なります。これを最終回でまとめて調整し、残高が0円になるようにしているためです。

据置(猶予)期間とは? 据置期間中は利息のみを支払います。元金の返済はその後に始まり、残りの返済回数で割って償却されます。

実際の借入先でもこの通りになりますか? 計算結果はあくまで目安です。金融機関によって端数処理や日数計算(日割り)の方法が異なるため、実際の返済予定表とは若干ずれる場合があります。