这个计算器能做什么

贷款还款计划计算器可以算出你每期需要偿还的金额,并生成一份完整的摊还明细表,清楚列出每一期还款中的利息部分、本金部分以及剩余本金余额。它支持两种常见的还款方式,可设置贷款中途的利率变动,也支持期初宽限期(递延期)——在宽限期内只需支付利息。其计算逻辑采用标准的摊还公式,适用于任何币种。

使用方法

输入贷款金额(可选择普通货币单位,或日本常用的「万円」即 x10,000 单位),选择还款方式、还款频率和取整规则,再填入利率和贷款期限。若为固定利率贷款,只需将「之后利率」设为与初始利率相同即可。如果你只想看期数而不需要具体日期,把起始年份留空即可。

计算公式说明

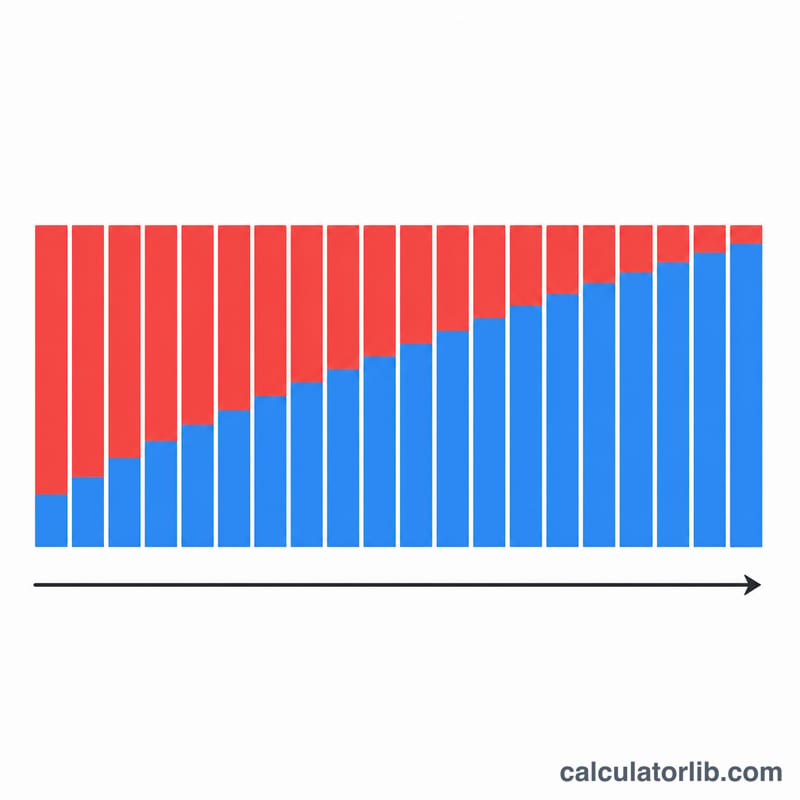

对于等额本息还款方式,每个固定利率阶段都采用 $$A = \frac{B \cdot i}{1 - (1 + i)^{-n}}$$ 计算,其中 \(B\) 为当前本金余额,\(i\) 为每期利率(年利率 / 100 / 每年还款期数),\(n\) 为剩余还款期数。每期的利息等于 \(B \cdot i\),其余部分用于偿还本金。对于等额本金还款方式,每期偿还的本金固定为 \(P/n\),而利息随余额减少逐期下降,因此每期还款总额会越来越少。最后一期会进行微调,以消除取整产生的尾差,确保余额恰好归零。

实例演算

假设借款 10,000,000,固定年利率 2%,期限 10 年,按月还款。每期利率 \(i = 0.02/12 = 0.00166667\),总期数 \(N = 120\)。每月还款额 $$A = \frac{10{,}000{,}000 \times 0.00166667}{1 - 1.00166667^{-120}} \approx 92{,}013$$ 累计还款总额约为 11,041,560,因此总利息约为 1,041,560。

常见问题

为什么最后一期的金额不一样?由于每期还款额都经过取整,会累积出一点小小的尾差,这部分差额由最后一期一并结清,使余额归零。

什么是宽限期?在宽限期内你只需偿还利息;本金的偿还从宽限期结束后开始,并在剩余期数内按摊还方式分摊。

这个结果和我的银行一致吗?计算结果仅供参考。各家银行在取整方式和计息天数惯例上有所不同,因此你实际的还款计划可能略有差异。