什么是贷款摊还计划表?

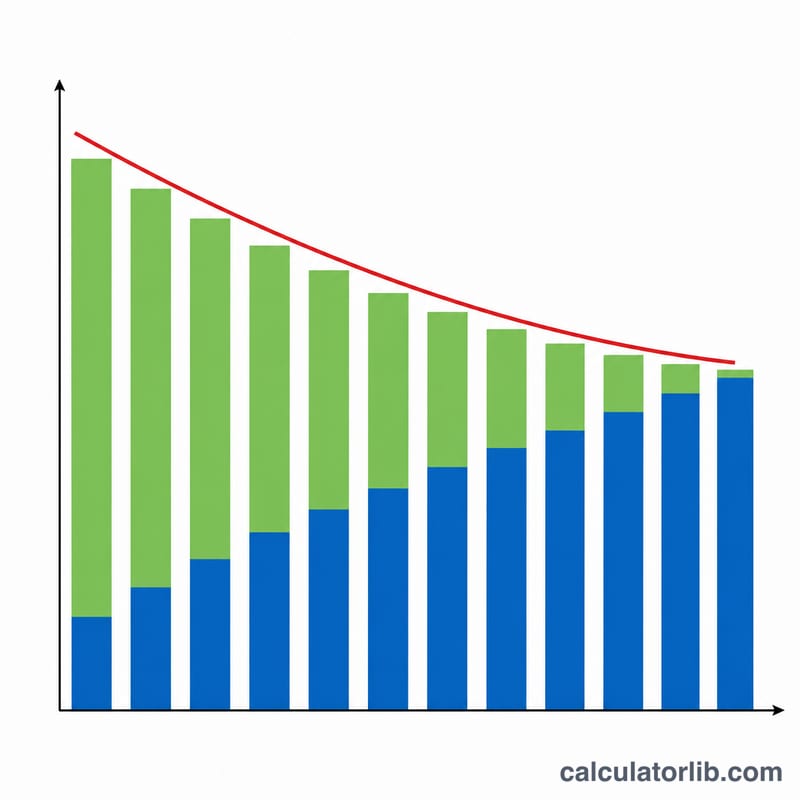

贷款摊还计划表(amortization schedule)是一张详细的表格,展示一笔等额本息贷款如何随着时间逐期还清。每一期的还款金额都相同,但其中利息与本金的占比会逐期变化:在还款初期,绝大部分钱用来支付利息;随着时间推移,越来越多的钱用于偿还本金、压低余额。本计算器适用于房贷、车贷、助学贷款以及各类固定利率的个人贷款。

如何使用

依次输入贷款本金、名义年利率、整笔贷款的总还款期数,以及还款频率。还款频率的作用很简单——它告诉计算器每年有多少个还款周期,从而把年利率换算成每期利率。随后工具会算出你的每期固定还款额、所有期还款的总额、累计支付的总利息,并生成一张完整的逐期还款明细表。

公式详解

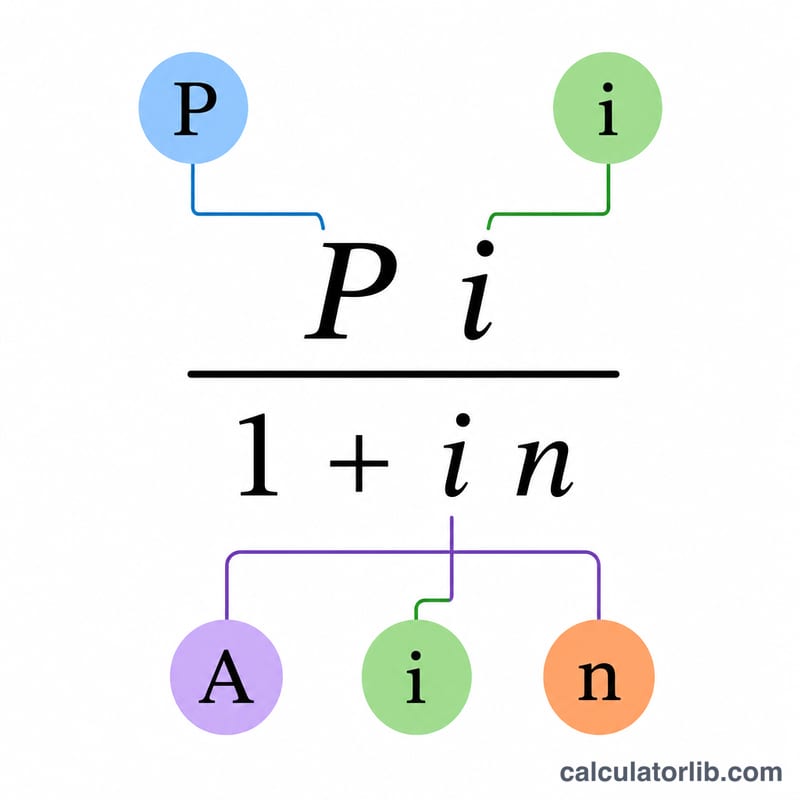

每期利率等于年利率除以每年的还款期数:\(i = (\text{年利率} / 100) / \text{每年期数}\)。每期固定还款额为

$$A = \frac{P \cdot i}{1 - (1 + i)^{-n}}$$如果利率为零,每期还款就等于本金除以总期数。对每一期而言,利息 = 当期剩余余额 \(\times i\),本金 = 还款额 - 该期利息,余额则减去本金部分:

$$\text{interest}_k = B_{k-1}\cdot i,\quad \text{principal}_k = A - \text{interest}_k$$最后一期会做轻微调整,使余额恰好归零,以吸收逐期四舍五入产生的微小误差。

实例演算

以一笔 27.5 万美元、年利率 4.875%、按月还款、共 360 期的贷款为例,每期利率为 \(0.0040625\)。每期固定还款约为 1,455.31 美元,所有期还款总额约 523,911 美元,累计总利息约 248,911 美元。第一期还款中包含 1,117.19 美元利息和 338.12 美元本金,还款后余额约为 274,661.88 美元——此后每个月里利息所占的比例都会持续缩小。

常见问题

修改还款频率会改变还款期数吗?不会。还款期数由你直接输入,频率只用来决定利率的换算除数。

为什么最后一期还款金额略有不同?由于每期还款都会四舍五入到分,累积下来可能留下极小的尾差,因此最后一期会做相应调整,让余额精确归零。

如果利率是 0% 怎么办?此时每期还款就等于贷款金额除以总期数,总利息为零。