这个计算器能做什么

本工具用于计算等额还款贷款的固定每期还款额,适用于房贷、车贷、个人贷款等各类完全摊销型贷款。它还会算出整个贷款期内你需要偿还的本息总额、利息总额,并生成一份完整的逐期摊销明细表,清楚展示每期还款中有多少用于支付利息、多少用于偿还本金。

使用方法

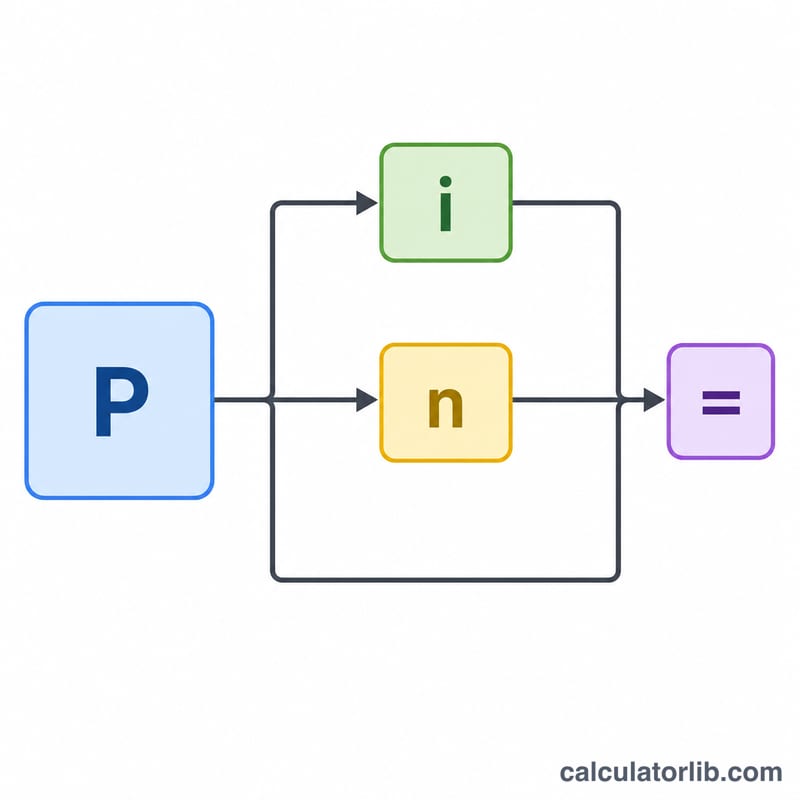

依次填入借款金额(本金)、名义年利率(按百分比填写)、贷款期限(年)以及每年还款次数(按月还款最为常见)。计算器会把年利率换算成每期利率,并算出能在期末刚好把贷款还清的等额还款额。

计算公式说明

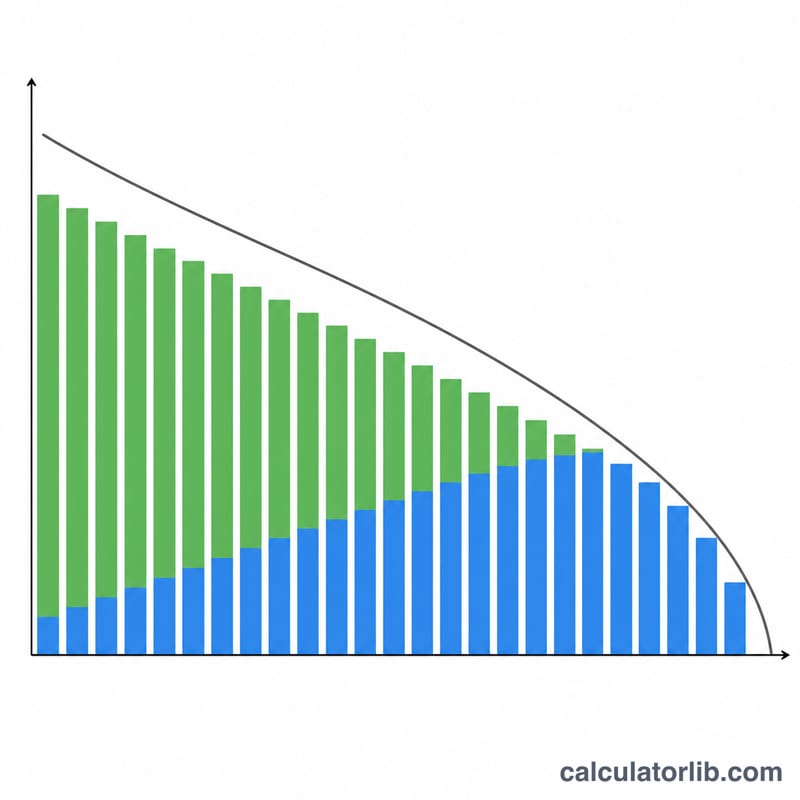

对于等额还款贷款,每期还款额为 $$\text{还款额} = \dfrac{P \cdot i}{1 - (1 + i)^{-n}}$$,其中 \(P\) 为贷款本金,\(i\) 为每期利率,\(n\) 为还款总期数。每期利率为 \(i = \dfrac{r/100}{m}\),总期数 \(n = t \cdot m\)。如果利率为零,每期还款额就是 \(P / n\)。每一期的利息等于当期剩余本金乘以 \(i\),还款额扣除利息后的部分用于偿还本金。最后一期会做四舍五入调整,确保期末余额正好为零。

实例演算

假设借款 200,000,年利率 6.5%,贷款期限 30 年,按月还款。则 \(i = 0.065/12 = 0.0054167\),\(n = 360\)。每月还款额为 $$200{,}000 \times \dfrac{0.0054167}{1 - 1.0054167^{-360}} \approx 1{,}264.14$$ 本息总额约为 455,090,其中约 255,090 为利息。在第一个月,利息为 \(200{,}000 \times 0.0054167 = 1{,}083.33\),偿还的本金为 \(1{,}264.14 - 1{,}083.33 = 180.81\)。

常见问题

这里填的利率是 APR(年化综合利率)吗?不是。本计算器把利率视为按还款频率复利计息的名义年利率,这是美国贷款的常用计息方式。中国房贷常说的"年利率"通常也是名义年利率,做法相近,但 APR 还会把各种手续费、点数等成本算进去,需要单独计算。

能计算提前还款或气球贷(到期一次性偿还大额本金)吗?不能。本工具假设利率固定、每期还款金额相等,且没有额外提前还款、手续费或气球还款。这些情况都会改变还款明细表。

为什么最后一期还款额略有不同?因为还款过程中的四舍五入会留下极小的尾差,所以最后一期会做相应调整,让余额正好归零。