यह कैलकुलेटर क्या करता है

यह टूल किसी भी पूरी तरह परिशोधित (fully-amortizing) लोन — जैसे होम लोन, कार लोन या पर्सनल लोन — की निश्चित किस्त की गणना करता है। साथ ही यह बताता है कि लोन की पूरी अवधि में आप कुल कितना चुकाएंगे, कुल ब्याज कितना होगा, और एक पूरा किस्त-दर-किस्त परिशोधन शेड्यूल भी देता है जिसमें दिखता है कि हर किस्त में से कितना हिस्सा ब्याज में और कितना मूलधन में जा रहा है।

इसका इस्तेमाल कैसे करें

उधार ली गई रकम (मूलधन), सालाना ब्याज दर प्रतिशत में, लोन की अवधि वर्षों में, और हर साल आप कितनी किस्तें भरते हैं (आमतौर पर मासिक यानी हर महीने) — ये जानकारियाँ दर्ज करें। कैलकुलेटर सालाना दर को प्रति-किस्त दर में बदलता है और वह समान किस्त निकालता है जो अवधि के आखिर में लोन को बिल्कुल खत्म कर देती है।

फॉर्मूला समझें

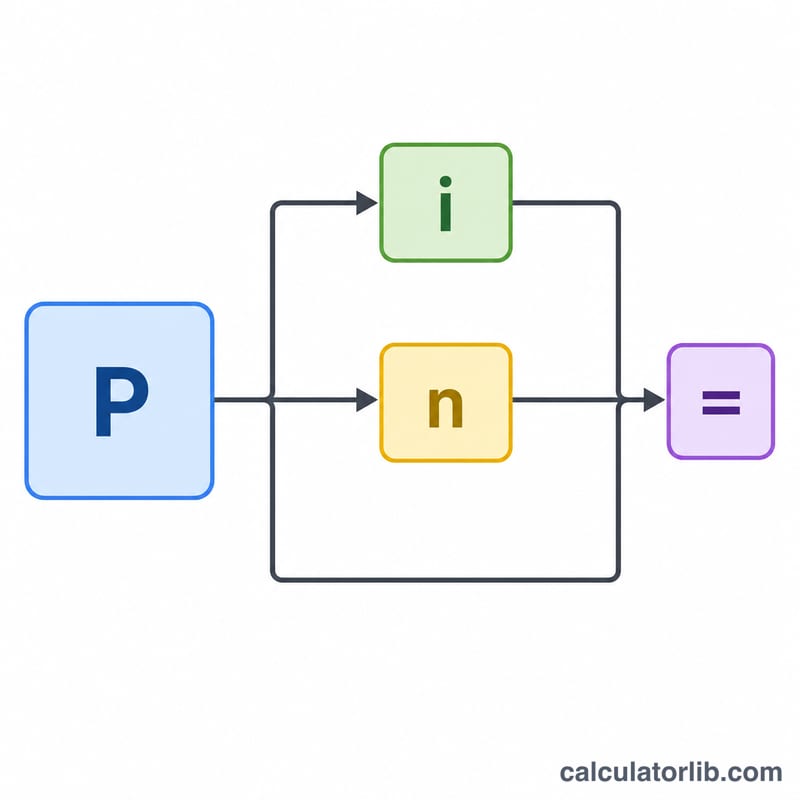

समान-किस्त वाले लोन के लिए आवधिक किस्त यह होती है:

$$\text{किस्त} = \dfrac{P \cdot i}{1 - (1 + i)^{-n}}$$जहाँ \(P\) लोन की रकम है, \(i\) प्रति-किस्त ब्याज दर है, और \(n\) कुल किस्तों की संख्या है। प्रति-किस्त दर

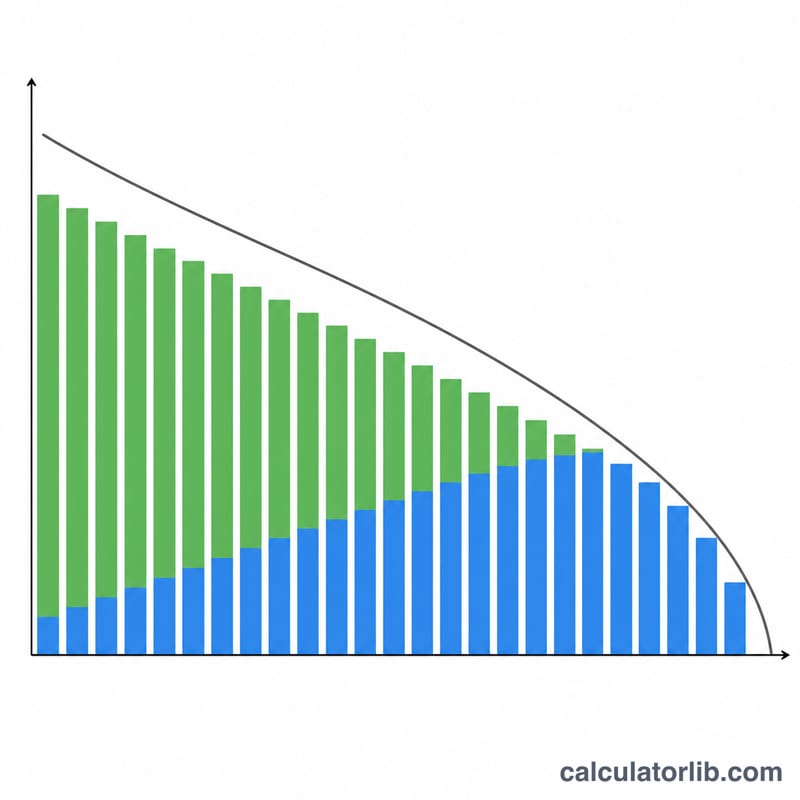

$$i = \dfrac{r/100}{m}, \quad n = t \cdot m$$अगर ब्याज दर शून्य हो, तो किस्त बस \(P / n\) होगी। हर किस्त का ब्याज बकाया बैलेंस को \(i\) से गुणा करने पर मिलता है; किस्त का बाकी हिस्सा मूलधन घटाता है। आखिरी किस्त को इस तरह समायोजित किया जाता है कि अंतिम बैलेंस बिल्कुल शून्य हो जाए।

उदाहरण से समझें

मान लीजिए आपने 6.5% सालाना ब्याज पर 30 वर्षों के लिए 200,000 का लोन लिया, जिसकी किस्त मासिक है। तब \(i = 0.065/12 = 0.0054167\) और \(n = 360\) होगा।

$$\text{किस्त} = 200{,}000 \times \dfrac{0.0054167}{1 - 1.0054167^{-360}} \approx 1{,}264.14 \text{ प्रति माह}$$कुल भुगतान लगभग 455,090 होगा, जिसमें से करीब 255,090 ब्याज है। पहले महीने में ब्याज \(= 200{,}000 \times 0.0054167 = 1{,}083.33\) और मूलधन \(= 1{,}264.14 - 1{,}083.33 = 180.81\) होगा।

अक्सर पूछे जाने वाले सवाल

क्या दर्ज की गई दर APR है? नहीं। इस दर को भुगतान की फ्रीक्वेंसी पर चक्रवृद्धि होने वाली नॉमिनल (नाममात्र) सालाना दर माना जाता है — यह अमेरिकी लोन का मानक तरीका है। ध्यान दें कि भारत में बैंक आमतौर पर मासिक चक्रवृद्धि वाली "रिड्यूसिंग बैलेंस" दर बताते हैं, जिसका तरीका इसी फॉर्मूले जैसा है। APR में फीस और पॉइंट्स भी जुड़ जाते हैं और वह एक अलग गणना होती है।

क्या यह अतिरिक्त भुगतान या बैलून भुगतान को ध्यान में रखता है? नहीं। यह निश्चित ब्याज दर और समान किस्तों को मानता है, जिसमें कोई अतिरिक्त भुगतान (प्रीपेमेंट), फीस या बैलून शामिल नहीं है। ये चीज़ें शेड्यूल बदल देती हैं।

आखिरी किस्त थोड़ी अलग क्यों होती है? अवधि के दौरान राउंडिंग की वजह से एक मामूली रकम बच जाती है, इसलिए आखिरी किस्त को इस तरह समायोजित किया जाता है कि बैलेंस बिल्कुल शून्य पर आ जाए।