À quoi sert ce calculateur

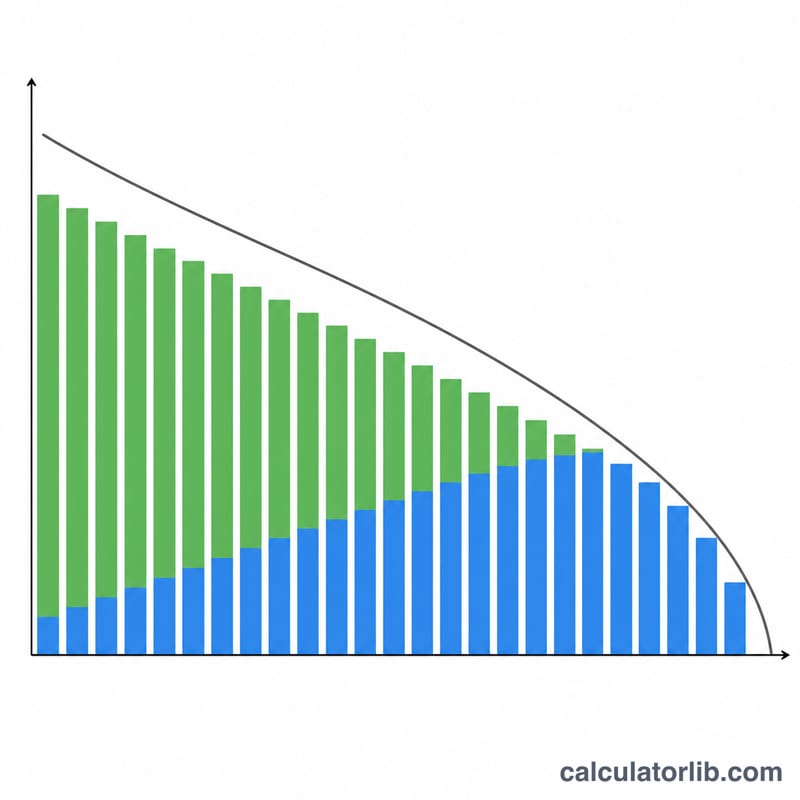

Cet outil détermine l'échéance fixe d'un prêt entièrement amortissable : crédit immobilier, prêt auto ou prêt personnel. Il indique également le montant total que vous rembourserez sur toute la durée du prêt, le coût total des intérêts, ainsi qu'un tableau d'amortissement complet, période par période, qui montre comment chaque échéance se répartit entre intérêts et capital remboursé.

Comment l'utiliser

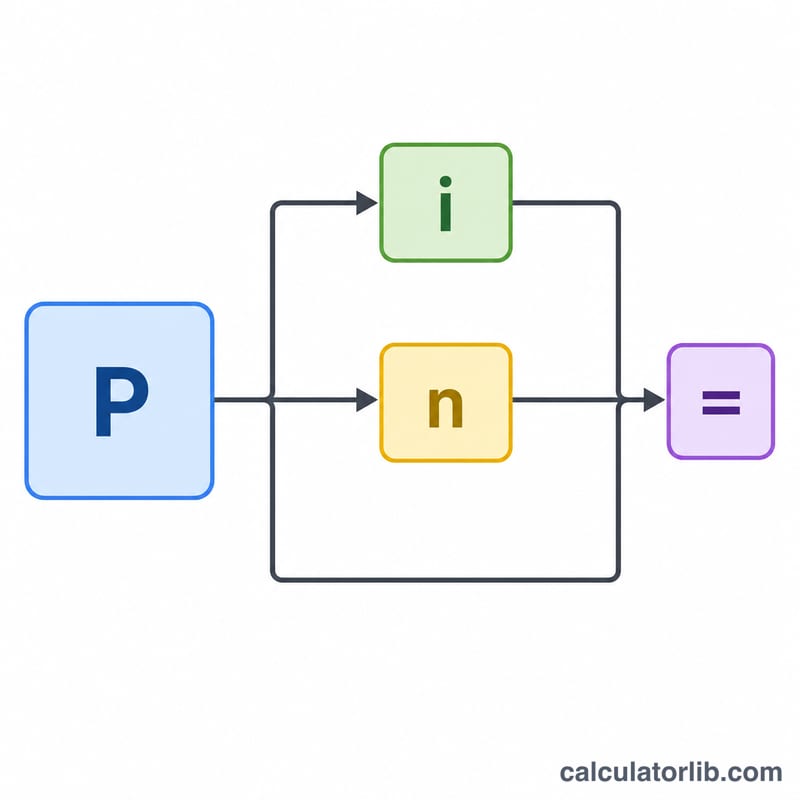

Saisissez le montant emprunté (le capital), le taux d'intérêt annuel nominal en pourcentage, la durée du prêt en années et le nombre d'échéances par an (le rythme mensuel étant le plus courant). Le calculateur convertit le taux annuel en taux par période, puis détermine l'échéance constante qui solde exactement le prêt au terme prévu.

La formule expliquée

Pour un prêt à échéances constantes, l'échéance se calcule ainsi : $$\text{Échéance} = \dfrac{P \cdot i}{1 - (1 + i)^{-n}}$$, où P est le montant emprunté, i le taux d'intérêt par période et n le nombre total d'échéances. Le taux par période vaut \(i = \dfrac{\text{taux annuel} / 100}{\text{nombre d'échéances par an}}\), et \(n = \text{durée en années} \times \text{nombre d'échéances par an}\). Si le taux d'intérêt est nul, l'échéance se réduit à \(P / n\). Les intérêts de chaque période correspondent au capital restant dû multiplié par \(i\) ; le reste de l'échéance vient réduire le capital. La dernière échéance est ajustée afin que le solde final soit exactement nul.

Exemple chiffré

Empruntons 200 000 à un taux annuel de 6,5 % sur 30 ans, avec un remboursement mensuel. On a alors \(i = 0{,}065/12 = 0{,}0054167\) et \(n = 360\). L'échéance est de $$200\,000 \times \dfrac{0{,}0054167}{1 - 1{,}0054167^{-360}} \approx 1\,264{,}14 \text{ par mois.}$$ Le total remboursé avoisine 455 090, dont environ 255 090 d'intérêts. Le premier mois, les intérêts s'élèvent à \(200\,000 \times 0{,}0054167 = 1\,083{,}33\) et la part de capital à \(1\,264{,}14 - 1\,083{,}33 = 180{,}81\).

Questions fréquentes

Le taux indiqué est-il un TAEG ? Non. Le taux est considéré comme un taux annuel nominal capitalisé à la fréquence des échéances, selon la convention de prêt en vigueur aux États-Unis. Le TAEG (TAEG en France, APR aux États-Unis) intègre en plus les frais et commissions, et relèverait d'un calcul distinct. Attention : les règles et les modes de calcul peuvent différer selon votre pays.

Prend-il en compte les remboursements anticipés ou un paiement final majoré (balloon) ? Non. Le calcul suppose un taux fixe et des échéances égales, sans remboursement anticipé, sans frais ni paiement final majoré. Ces éléments modifieraient le tableau d'amortissement.

Pourquoi la dernière échéance est-elle légèrement différente ? Les arrondis effectués tout au long du prêt laissent un infime reliquat ; la dernière échéance est donc ajustée pour que le solde tombe exactement à zéro.