लोन परिशोधन शेड्यूल क्या है?

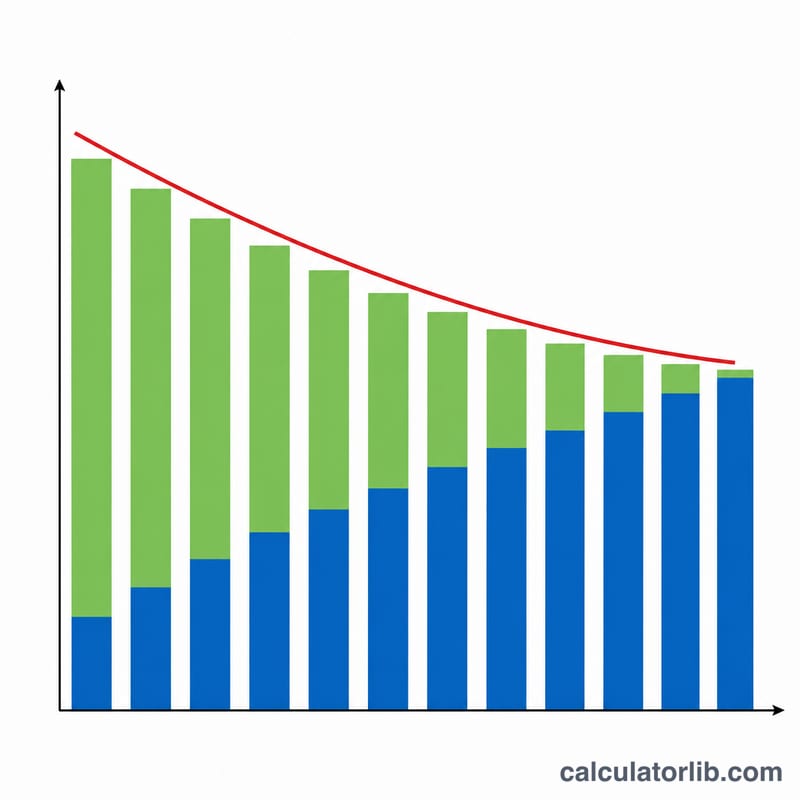

लोन परिशोधन (amortization) शेड्यूल एक विस्तृत तालिका है जो दिखाती है कि पूरी तरह परिशोधित होने वाला लोन समय के साथ समान किस्तों में कैसे चुकता होता है। हर किस्त की रकम एक जैसी रहती है, लेकिन उसमें ब्याज और मूलधन का बंटवारा हर बार बदलता रहता है: शुरुआत में ज़्यादातर पैसा ब्याज में जाता है, और समय के साथ ज़्यादा हिस्सा बकाया मूलधन घटाने में लगता है। यह कैलकुलेटर फिक्स्ड ब्याज दर वाले होम लोन, कार लोन, एजुकेशन लोन और पर्सनल लोन — सभी पर काम करता है।

इसका इस्तेमाल कैसे करें

लोन की राशि (मूलधन), वार्षिक ब्याज दर (नॉमिनल), लोन की पूरी अवधि में होने वाली कुल किस्तों की संख्या, और आप कितनी बार भुगतान करते हैं — ये जानकारियां दर्ज करें। भुगतान की आवृत्ति (frequency) कैलकुलेटर को सिर्फ़ यह बताती है कि साल में कितनी अवधियाँ होती हैं, जिससे वार्षिक दर को प्रति-अवधि दर में बदला जाता है। इसके बाद टूल आपकी निश्चित किस्त, सभी किस्तों का कुल योग, कुल ब्याज और किस्त-दर-किस्त पूरी तालिका तैयार कर देता है।

फ़ॉर्मूला समझें

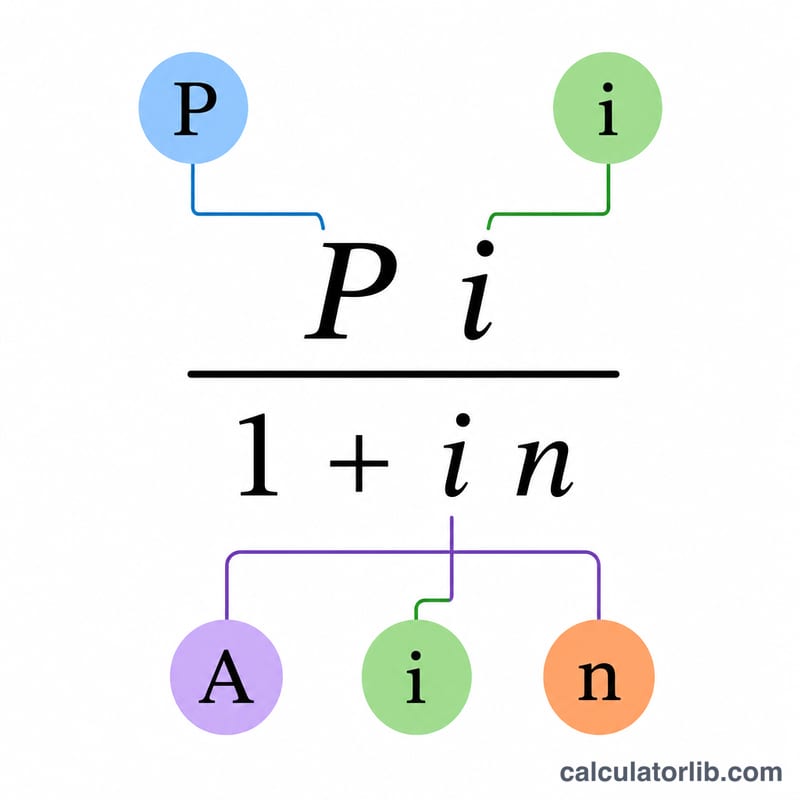

प्रति-अवधि ब्याज दर वार्षिक दर को साल की अवधियों से भाग देने पर मिलती है: \( i = (\text{annualRate} / 100) / \text{periodsPerYear} \)। निश्चित किस्त इस तरह निकलती है: $$ A = \frac{P \cdot i}{1 - (1 + i)^{-n}} $$ अगर ब्याज दर शून्य हो, तो किस्त बस मूलधन को किस्तों की संख्या से भाग देने पर मिल जाती है। हर अवधि के लिए, ब्याज = मौजूदा बकाया राशि गुणा \(i\), मूलधन = किस्त घटा वह ब्याज, और बकाया राशि उतने मूलधन हिस्से से घट जाती है। आख़िरी किस्त को थोड़ा समायोजित किया जाता है ताकि बकाया राशि ठीक शून्य पर पहुंचे और राउंडिंग से बना कोई भी छोटा अंतर समायोजित हो जाए।

हल किया हुआ उदाहरण

$275,000 के लोन पर 4.875% वार्षिक दर के साथ, मासिक भुगतान में 360 किस्तों के लिए, प्रति-अवधि दर \(0.0040625\) होती है। निश्चित किस्त लगभग $1,455.31 बनती है। सभी किस्तों का कुल योग करीब $523,911 और कुल ब्याज लगभग $248,911 होता है। पहली किस्त में $1,117.19 ब्याज और $338.12 मूलधन शामिल होता है, जिससे बकाया राशि लगभग $274,661.88 रह जाती है — और इसके बाद हर महीने ब्याज का हिस्सा घटता जाता है।

अक्सर पूछे जाने वाले सवाल

क्या भुगतान की आवृत्ति बदलने से किस्तों की संख्या बदल जाती है? नहीं। कुल किस्तों की संख्या आप ख़ुद सीधे दर्ज करते हैं। आवृत्ति सिर्फ़ ब्याज दर का भाजक (divisor) तय करती है।

मेरी आख़िरी किस्त थोड़ी अलग क्यों है? हर किस्त को पैसों (cents) तक राउंड करने से एक नन्हा-सा अंतर बच सकता है, इसलिए आख़िरी किस्त को समायोजित किया जाता है ताकि बकाया राशि ठीक शून्य पर आ जाए।

अगर ब्याज दर 0% हो तो क्या होगा? तब किस्त बस लोन की राशि को किस्तों की संख्या से भाग देने पर मिलती है, और कुल ब्याज शून्य रहता है।