यह कैलकुलेटर क्या करता है

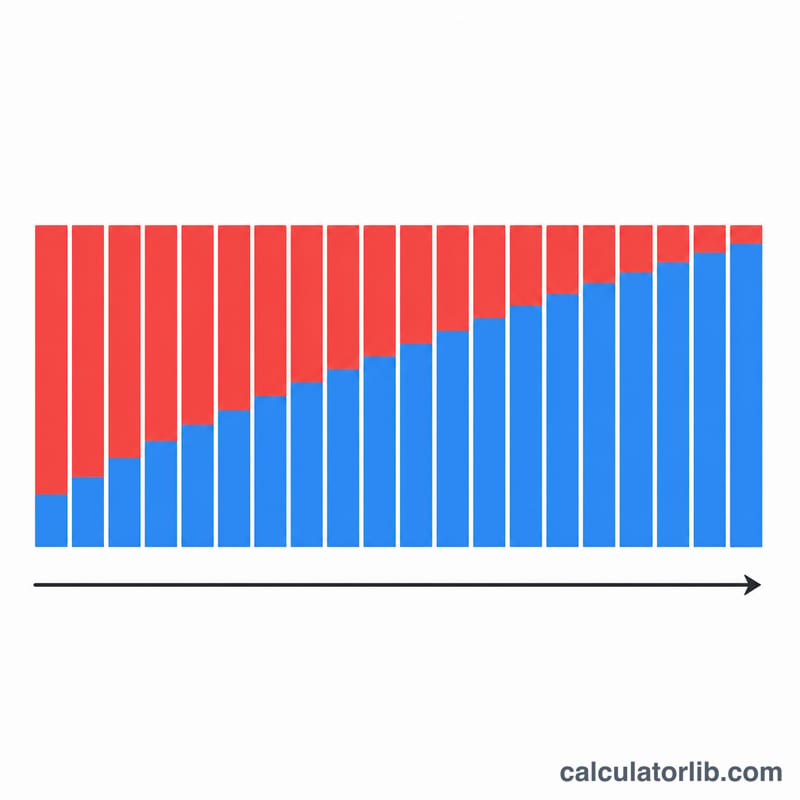

लोन चुकौती शेड्यूल कैलकुलेटर आपकी हर अवधि की किस्त निकालता है और एक पूरा अमॉर्टाइज़ेशन टेबल तैयार करता है, जिसमें हर किस्त के लिए ब्याज का हिस्सा, मूलधन का हिस्सा और बची हुई बकाया राशि दिखाई जाती है। यह दो आम चुकौती विधियों का समर्थन करता है, लोन के बीच में ब्याज दर बदलने का विकल्प देता है, और शुरुआती ग्रेस (डेफरमेंट) पीरियड को भी संभालता है, जिसके दौरान सिर्फ ब्याज लगता है। इसका गणित मानक अमॉर्टाइज़ेशन पर आधारित है और किसी भी मुद्रा पर लागू होता है।

इसका इस्तेमाल कैसे करें

लोन की राशि दर्ज करें (सामान्य मुद्रा इकाई या x10,000 "मान-येन" इकाई चुनें), फिर चुकौती विधि, अवधि (फ्रीक्वेंसी) और राउंडिंग नियम चुनें, और इसके बाद ब्याज दर तथा लोन की अवधि भरें। फिक्स्ड-रेट लोन के लिए "इसके बाद की दर" को शुरुआती दर के बराबर रखें। अगर आप कैलेंडर तारीखों की जगह सिर्फ अवधि संख्या चाहते हैं, तो शुरुआती वर्ष को खाली छोड़ दें।

फॉर्मूला समझें

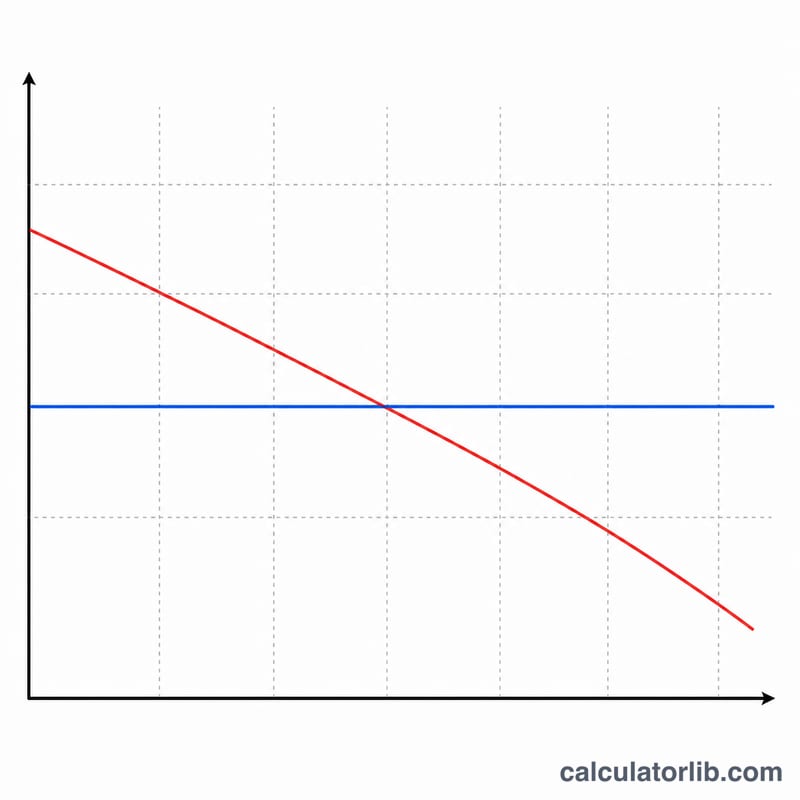

समान-कुल किस्त विधि में, हर स्थिर-दर चरण के लिए $$A = \frac{B \cdot i}{1 - (1 + i)^{-n}}$$ का उपयोग होता है, जहाँ \(B\) मौजूदा बकाया है, \(i\) प्रति-अवधि दर है (वार्षिक दर / 100 / प्रति वर्ष किस्तों की संख्या), और \(n\) बची हुई किस्तों की संख्या है। हर अवधि में ब्याज \(B \cdot i\) के बराबर होता है और बाकी रकम मूलधन घटाती है। समान-मूलधन विधि में, मूलधन का हिस्सा \(P/n\) पर स्थिर रहता है जबकि ब्याज घटता जाता है, इसलिए कुल किस्त समय के साथ कम होती जाती है। आखिरी किस्त को इस तरह समायोजित किया जाता है कि राउंडिंग का कोई बचा-खुचा अंश साफ हो जाए और बकाया बिल्कुल शून्य पर बंद हो।

हल किया गया उदाहरण

मान लीजिए आपने 10 साल के लिए 2% फिक्स्ड दर पर 10,000,000 उधार लिए, जो मासिक चुकाने हैं। प्रति-अवधि दर \(i = 0.02/12 = 0.00166667\) और \(N = 120\) होगी। किस्त $$A = \frac{10{,}000{,}000 \times 0.00166667}{1 - 1.00166667^{-120}} \approx 92{,}013 \text{ प्रति माह}.$$ कुल चुकाई गई राशि लगभग 11,041,560 होगी, यानी कुल ब्याज करीब 1,041,560।

अक्सर पूछे जाने वाले सवाल

आखिरी किस्त अलग क्यों होती है? हर किस्त को राउंड करने से थोड़ा सा अंतर बच जाता है, जिसे आखिरी किस्त समेट लेती है ताकि बकाया शून्य तक पहुँच जाए।

ग्रेस पीरियड क्या है? ग्रेस पीरियड के दौरान आप सिर्फ ब्याज चुकाते हैं; मूलधन की चुकौती इसके बाद शुरू होती है और बची हुई किस्तों में अमॉर्टाइज़ की जाती है।

क्या यह मेरे बैंक के लिए सटीक है? ये नतीजे सिर्फ जानकारी के लिए हैं। बैंकों के राउंडिंग और दिन-गिनती के तरीके अलग-अलग होते हैं, इसलिए आपका असली शेड्यूल थोड़ा भिन्न हो सकता है।