이 계산기로 무엇을 할 수 있나요

대출 상환 스케줄 계산기는 기간별 상환금을 계산하고, 매 회차마다 이자분·원금분·잔액을 보여 주는 완전한 분할상환표를 만들어 줍니다. 자주 쓰이는 두 가지 상환 방식과 함께, 대출 중간에 금리가 바뀌는 경우, 그리고 처음 일정 기간 동안 이자만 내는 거치기간(원금 유예)까지 반영할 수 있습니다. 계산은 표준 분할상환(amortization) 공식을 사용하므로 통화 종류와 관계없이 그대로 적용됩니다.

사용 방법

먼저 대출 금액을 입력하세요(일반 통화 단위 또는 ×10,000 단위 중 선택). 그다음 상환 방식, 상환 주기, 끝수 처리 규칙을 고르고 금리와 상환 기간을 입력합니다. 고정금리 대출이라면 '이후 적용 금리'를 처음 금리와 동일하게 설정하면 됩니다. 회차 번호 대신 실제 날짜가 필요 없다면 시작 연도는 비워 두세요.

계산 공식 풀이

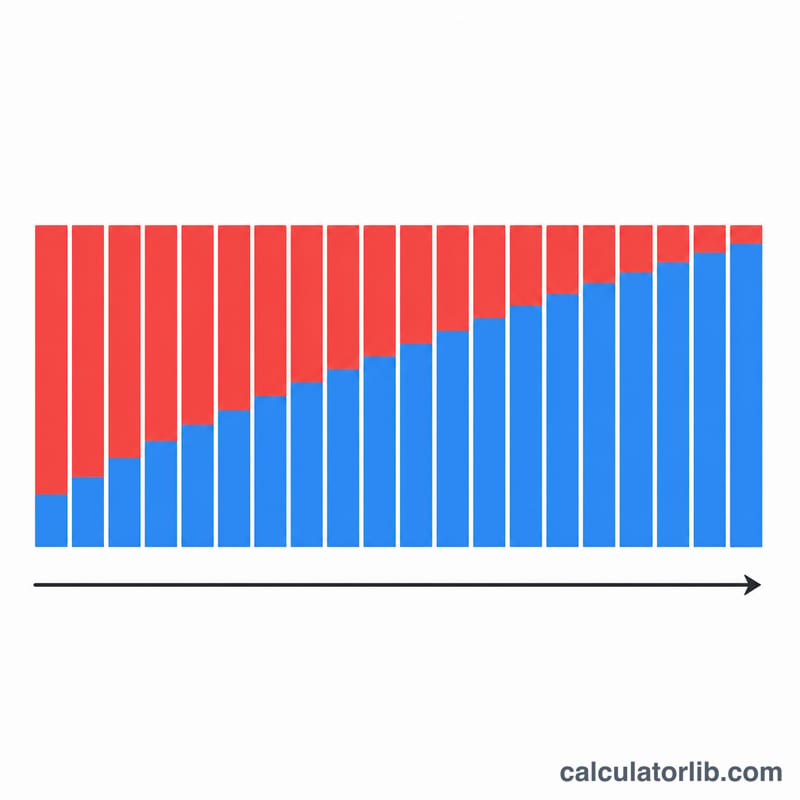

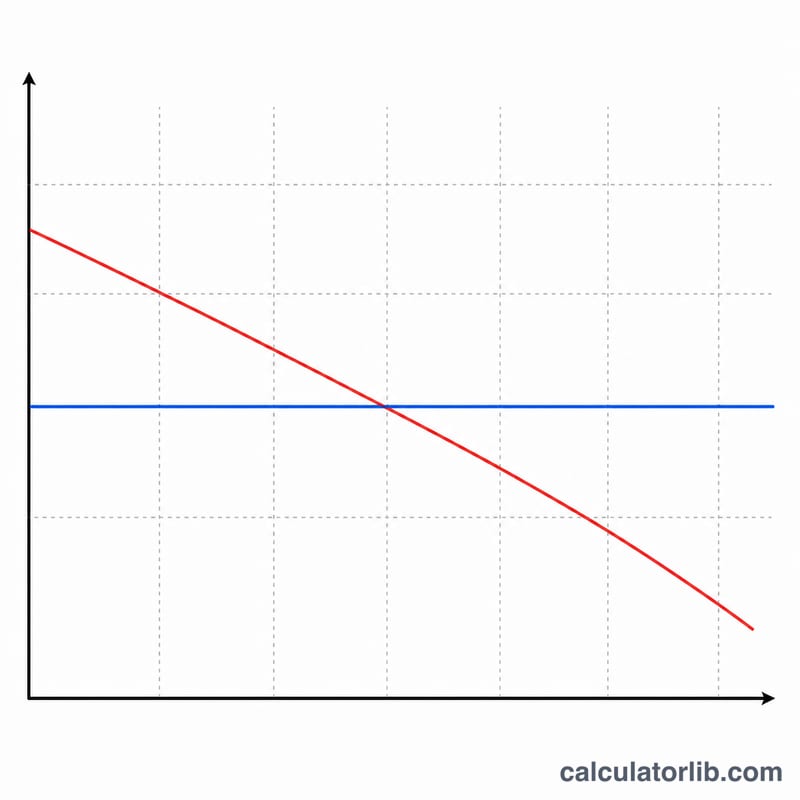

원리금균등 상환 방식에서는 금리가 일정한 각 구간마다 $$A = \frac{B \cdot i}{1 - (1 + i)^{-n}}$$ 공식을 사용합니다. 여기서 \(B\)는 현재 잔액, \(i\)는 회차당 금리(연이율 / 100 / 연간 상환 횟수), \(n\)은 남은 상환 횟수입니다. 매 회차의 이자는 \(B \cdot i\)이고 나머지가 원금을 갚아 나갑니다. 원금균등 방식에서는 원금분이 \(P/n\)으로 일정하게 유지되고 이자는 점점 줄어들기 때문에, 회차가 지날수록 총 상환액이 감소합니다. 마지막 회차는 끝수 처리로 생긴 잔여 차액을 정산하여 잔액이 정확히 0이 되도록 조정됩니다.

예시로 보기

10,000,000원을 연 2% 고정금리, 10년 동안 매월 상환한다고 가정해 봅시다. 회차당 금리 \(i = 0.02/12 = 0.00166667\)이고 \(N = 120\)입니다. 상환금 $$A = \frac{10{,}000{,}000 \times 0.00166667}{1 - 1.00166667^{-120}} \approx 92{,}013$$ 매월 92,013원이 됩니다. 총 상환액은 약 11,041,560원이므로, 총 이자는 약 1,041,560원입니다.

자주 묻는 질문

왜 마지막 회차 금액이 다른가요? 매 회차 금액을 반올림(또는 절사)하면 작은 잔여 차액이 남는데, 이를 마지막 회차에서 흡수하여 잔액을 0으로 맞추기 때문입니다.

거치기간이란 무엇인가요? 거치기간 동안에는 이자만 납부하며, 이후부터 원금 상환이 시작되어 남은 회차에 걸쳐 분할상환됩니다.

제 은행 조건과 정확히 일치하나요? 결과는 참고용입니다. 은행마다 끝수 처리 방식이나 일수 계산 기준이 다를 수 있어, 실제 상환표와는 약간 차이가 날 수 있습니다.