ローンの返済予定表(償却スケジュール)とは?

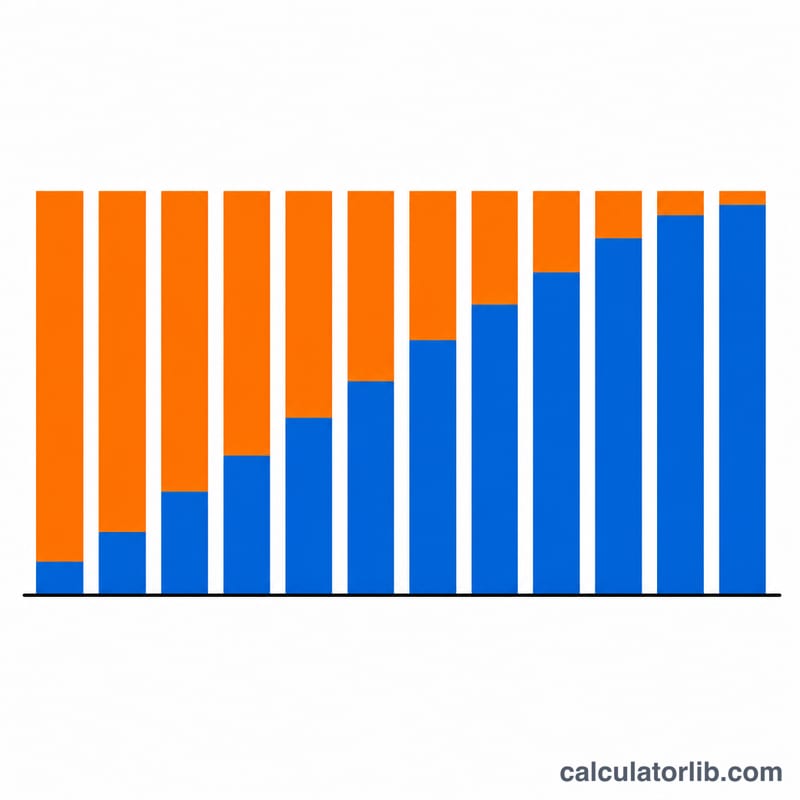

返済予定表(アモチゼーション・スケジュール)とは、固定金利のローンを時間をかけてどのように返済していくかを示す一覧表です。毎月の返済額は同じでも、その中に占める「利息」と「元金」の割合は毎月変化します。返済開始当初は返済額の大部分が利息に充てられますが、残高が減るにつれて元金に回る割合が増えていきます。この計算ツールでは、毎月の返済額を求めると同時に、ローン期間全体で支払う利息の総額をまとめて確認できます。なお、これは元利均等返済(毎月の返済額が一定になる方式)を前提とした計算です。

使い方

入力するのは3つの値だけです。借入金額(元金)、年利(%表示)、そして返済期間(年数)です。ツールが年利を月利に、返済期間を返済回数(月数)に自動変換し、毎月の返済額・総返済額・支払う利息の総額を算出します。

計算式の解説

元利均等返済の毎月返済額は、次の式で求められます。$$M = P \cdot \frac{r}{1 - (1 + r)^{-n}}$$。ここで \(P\) は元金、\(r\) は月利(年利を12で割り、さらに100で割った値)、\(n\) は返済回数の合計です。各回の利息はその時点の \(\text{残高} \cdot r\) で計算され、元金充当分は \(\text{返済額} - \text{利息}\) となります。残高は元金充当分だけ毎月減っていき、最終回でちょうどゼロになります。金利が0%の場合は、返済額は単純に \(P\) を \(n\) で割った金額です。

計算例

たとえば、20万ドル($200,000)を年利6%・30年で借りるとします。月利は \(0.06 \div 12 = 0.005\)、返済回数は \(n = 360\) です。毎月の返済額は $$200{,}000 \times \frac{0.005}{1 - 1.005^{-360}} \approx \$1{,}199.10$$ となります。360か月で返済する総額はおよそ $431,676 で、そのうち約 $231,676 が利息にあたります。(※金額の例はドル建てですが、計算ロジックは円建てを含むどの通貨でも同じです。)

よくある質問(FAQ)

なぜ返済初期は利息ばかりなのですか? 利息はその時点の残高に対して計算されます。残高は返済開始時に最も大きいため、利息の割合も初期が最も高く、時間とともに減っていきます。

繰り上げ返済をすると期間は短くなりますか? はい。毎月の予定返済額を超えて支払った分は元金に直接充当されるため、将来支払う利息が減り、返済期間も短くなります。

金利が0%の場合はどうなりますか? 利息がかからないため、毎月の返済額は元金を返済回数で割った金額そのものとなり、利息の総額はゼロになります。