このシミュレーターでできること

この学生ローン返済シミュレーターは、固定金利・元利均等返済(フル・アモチゼーション)の学生ローンについて、毎月いくら支払うことになるかを試算するツールです。3つの数値を入力するだけで、毎月の返済額、返済期間全体で支払う総額、そして利息の総額を算出します。さらに月ごとの返済予定表(償却スケジュール)も作成するため、毎回の返済が利息分と元金分にどう振り分けられるかをひと目で確認できます。入力は米ドル($)建てのため、主に米国で学生ローンを借りている方を想定していますが、計算式自体はあらゆる固定金利の分割返済ローンに当てはまります。日本の奨学金(日本学生支援機構など)は返済の仕組みや金利の扱いが異なる点にご注意ください。

3つの入力項目

- 借入額($): 借りた元金(または現在の残高)。

- 年利(%): 年あたりの名目金利。例:5.5。

- 返済期間(年): 完済までにかける年数。例:10。

計算式

本シミュレーターは、元利均等返済で用いられる標準的な計算式を使用しています。

$$M = P \cdot \frac{i\,(1+i)^{n}}{(1+i)^{n}-1}$$ここで P は借入額、i は月利(年利 ÷ 12 ÷ 100)、n は返済回数(年数 × 12)です。総返済額は \(M \times n\)、総利息は総返済額から元金を差し引いた金額になります。返済予定表では、各月の利息は「残高 × i」で計算され、返済額の残りが元金の返済に充てられて、残高がゼロになるまで少しずつ減っていきます。

計算例

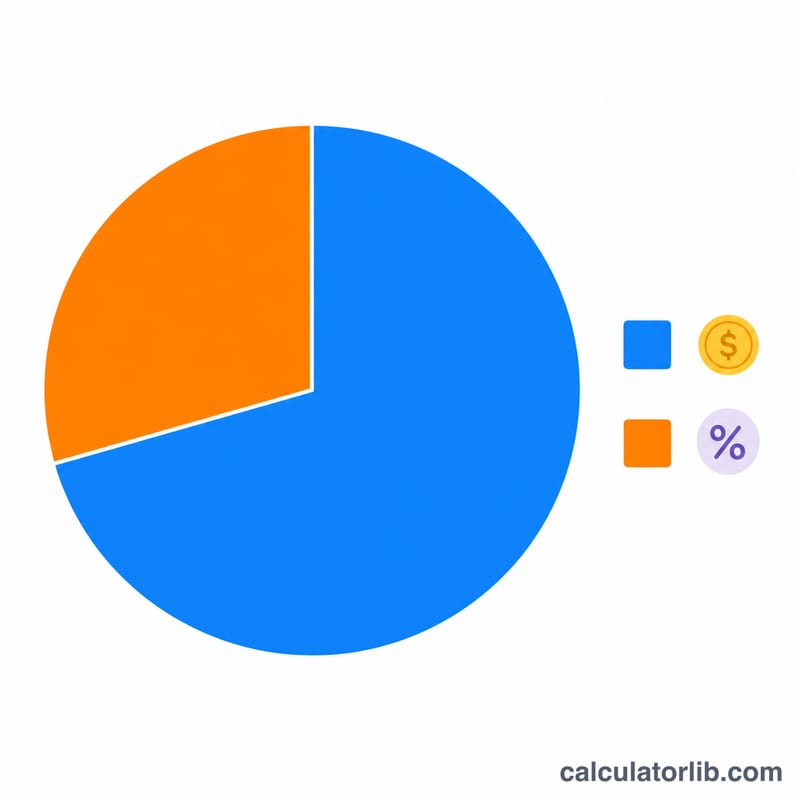

たとえば $30,000 を 年利5.5%・返済期間10年 で借りた場合:

- 月利 \(i = 5.5 \div 12 \div 100 = 0.0045833\)

- 返済回数 \(n = 10 \times 12 = 120\)

- 毎月の返済額 \(M \approx\) $325.59

- 総返済額 \(\approx\) $39,070

- 総利息 \(\approx\) $9,070

1か月目では、利息が約 $137.50、元金の返済に充てられるのが約 $188 です。そして元金に回る割合は、返済を重ねるごとに少しずつ増えていきます。

よくある質問

なぜ返済初期は利息の割合が大きいのですか? 利息は残高に対してかかるためです。残高は返済開始直後がもっとも大きいため、利息も最初は多くなります。残高が減るにつれて利息分は小さくなり、毎回の一定額のうち元金返済に回る割合が増えていきます。

総利息を減らすにはどうすればよいですか? 返済期間を短くすると毎月の返済額は増えますが、総利息は大幅に減ります。また、元金に上乗せして繰り上げ返済をすると、予定表どおりよりも早く残高を減らせます。

手数料や変動金利は含まれていますか? いいえ。単一の固定金利を前提とし、事務手数料・延滞金・金利変動は考慮していません。あくまで余計な要素を除いた基準値としての目安としてご活用ください。