Qu'est-ce que le calculateur de tableau d'amortissement de prêt ACB ?

Cet outil détermine la mensualité fixe (EMI, pour Equated Monthly Installment) d'un prêt et montre comment celle-ci se répartit entre intérêts et capital au fil du temps. Il repose sur la méthode classique d'amortissement sur le capital restant dû : chaque mois, les intérêts sont calculés sur le solde restant, si bien que la part d'intérêts diminue et la part de capital augmente à mesure que le prêt se rembourse. Il fonctionne avec n'importe quelle devise et tout prêt à taux fixe remboursé par mensualités constantes : crédit immobilier, prêt auto ou prêt personnel.

Comment l'utiliser

Renseignez trois valeurs : le montant du prêt (le capital), le taux d'intérêt annuel exprimé en pourcentage et la durée du prêt en années. Le calculateur convertit le taux annuel en taux mensuel et la durée en nombre de mensualités, puis vous indique votre mensualité, le montant total remboursé, le total des intérêts ainsi que la répartition capital/intérêts de la toute première échéance.

La formule expliquée

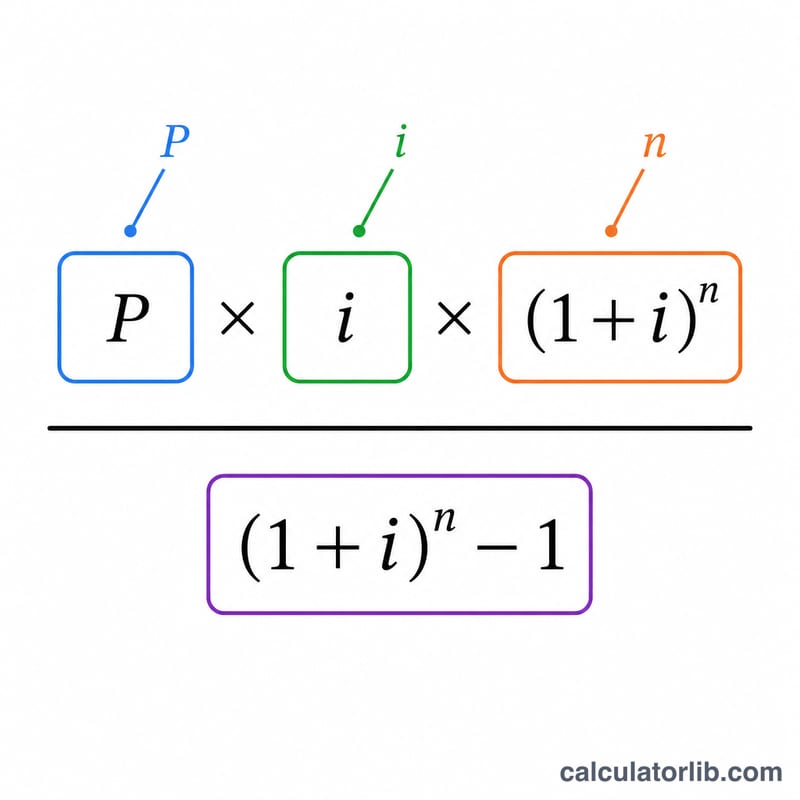

L'équation de base est $$\text{EMI} = \frac{P \cdot i \cdot (1+i)^n}{(1+i)^n - 1}$$, où \(P\) désigne le capital, \(i\) le taux d'intérêt mensuel (taux annuel \(\div 12 \div 100\)) et \(n\) le nombre de mois. Chaque mois, les intérêts dus sont égaux à \(\text{Solde} \times i\), et le capital remboursé correspond à \(\text{EMI} - \text{Int\u00e9r\u00eats}\). Si le taux est de 0 %, la mensualité se réduit simplement à \(P \div n\).

Exemple chiffr\u00e9

Pour un pr\u00eat de 200 000 $ \u00e0 5 % d'int\u00e9r\u00eat annuel sur 30 ans : \(i = 0{,}05/12 \approx 0{,}0041667\) et \(n = 360\). La mensualit\u00e9 s'\u00e9l\u00e8ve \u00e0 environ 1 073,64 $. Le total rembours\u00e9 avoisine 386 511 $, ce qui repr\u00e9sente pr\u00e8s de 186 511 $ d'int\u00e9r\u00eats. Les int\u00e9r\u00eats du premier mois s'\u00e9l\u00e8vent \u00e0 \(200\,000 \times 0{,}0041667 \approx 833{,}33\) $, laissant environ 240,31 $ pour le remboursement du capital.

Questions fr\u00e9quentes

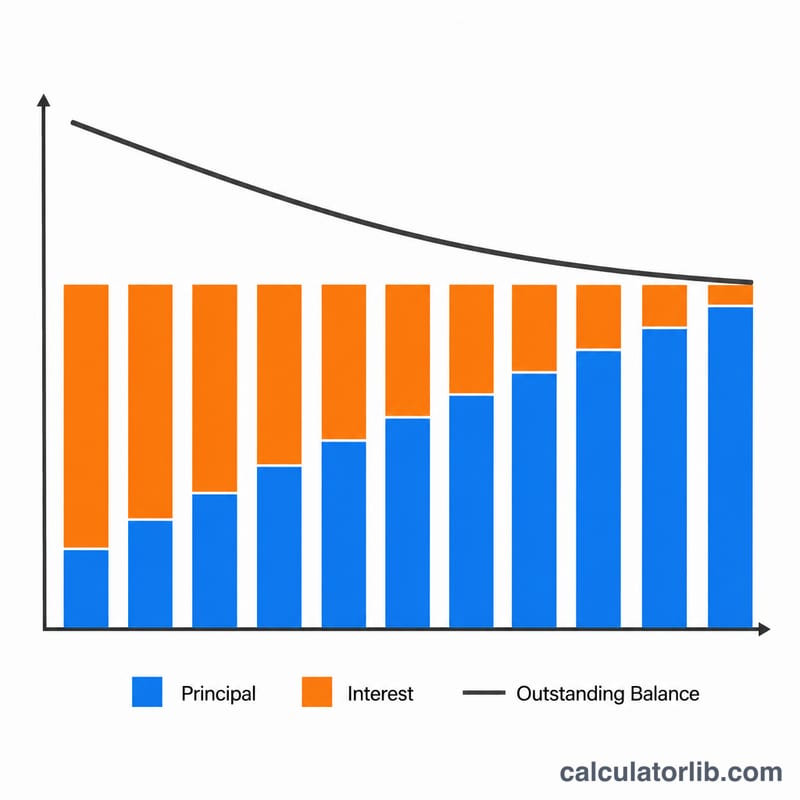

Pourquoi une si grande partie de mes premi\u00e8res mensualit\u00e9s part-elle en int\u00e9r\u00eats ? Les int\u00e9r\u00eats sont calcul\u00e9s sur le solde restant d\u00fb, qui est le plus \u00e9lev\u00e9 au d\u00e9marrage. Les premi\u00e8res \u00e9ch\u00e9ances sont donc fortement charg\u00e9es en int\u00e9r\u00eats, tandis que les derni\u00e8res remboursent surtout du capital.

Les taxes, l'assurance ou les frais sont-ils inclus ? Non. L'outil calcule uniquement le remboursement du capital et des int\u00e9r\u00eats. Les charges telles que la taxe fonci\u00e8re ou l'assurance emprunteur ne sont pas prises en compte.

Puis-je l'utiliser avec n'importe quelle devise ? Oui. Le calcul est ind\u00e9pendant de la devise : saisissez simplement les montants dans la monnaie de votre pr\u00eat.

EMI selon différents scénarios de prêt

Le tableau ci-dessous montre l'EMI mensuel, le montant total remboursé sur la durée du prêt et les intérêts totaux payés, en utilisant la formule standard du solde décroissant \( \text{EMI} = P \cdot \dfrac{i(1+i)^n}{(1+i)^n - 1} \). Tous les chiffres supposent qu'il n'y a pas de paiements supplémentaires et un taux fixe pour toute la durée.

| Montant du prêt | Taux | Durée | EMI mensuel | Total remboursé | Intérêts totaux |

|---|---|---|---|---|---|

| $100,000 | 4% | 15 ans | $739,69 | $133 144 | $33 144 |

| $100,000 | 5% | 30 ans | $536,82 | $193 256 | $93 256 |

| $200,000 | 5% | 20 ans | $1 319,91 | $316 779 | $116 779 |

| $200,000 | 7% | 30 ans | $1 330,60 | $479 017 | $279 017 |

| $300,000 | 4% | 30 ans | $1 432,25 | $515 609 | $215 609 |

| $300,000 | 5% | 15 ans | $2 372,38 | $427 029 | $127 029 |

| $300,000 | 7% | 30 ans | $1 995,91 | $718 526 | $418 526 |

Deux tendances se dégagent : un taux plus élevé augmente dramatiquement les intérêts totaux (notez que le prêt de $200 000 à 7 % sur 30 ans rembourse plus du double du principal), et une durée plus courte augmente fortement le paiement mensuel mais réduit les intérêts totaux. Vous pouvez vérifier l'un de ces chiffres ou tester vos propres nombres avec la calculatrice ci-dessus.

Termes clés des prêts expliqués

- EMI (Versement mensuel égalisé) — le montant fixe que vous payez chaque mois, combinant à la fois les intérêts et le capital, de sorte que le prêt soit entièrement remboursé à la fin de la durée.

- Principal (P) — le montant initial du prêt emprunté, avant l'ajout d'intérêts. C'est le solde de départ que l'amortissement travaille à réduire à zéro.

- Taux d'intérêt mensuel (i) — le taux nominal annuel converti en décimal mensuel. Dans cette formule \( i = \dfrac{\text{Taux(\%)}}{1200} \) ; par exemple, un taux annuel de 6 % donne \( i = 0,005 \) par mois.

- Nombre de paiements (n) — le nombre total de versements mensuels, égal à la durée en années multipliée par 12. Un prêt de 30 ans a \( n = 360 \) paiements.

- Amortissement — le processus de remboursement d'une dette au fil du temps par des versements échelonnés, où chaque paiement réduit à la fois les intérêts et le capital selon un calendrier défini.

- Méthode du solde décroissant — l'approche standard dans laquelle les intérêts sont facturés chaque période uniquement sur le solde impayé restant, et non sur le principal d'origine. À mesure que le solde diminue, la portion d'intérêt de chaque EMI diminue.

- Intérêts totaux — la somme de tous les intérêts payés sur la durée du prêt, égale au total remboursé moins le principal initial (\( \text{EMI} \times n - P \)).

- Séquestre — un compte séparé que certains prêteurs utilisent pour collecter et détenir les fonds pour les taxes foncières et les assurances, payés aux côtés de l'EMI du prêt. Les montants du séquestre ne font pas partie de l'EMI calculé ici pour le capital et les intérêts.

Comprendre vos résultats d'amortissement

L'EMI est votre obligation mensuelle fixe pour le capital et les intérêts. Il reste constant pendant toute la durée (en supposant un taux fixe), ce qui rend le budget prévisible même si la répartition interne entre les intérêts et le capital change chaque mois.

Le total remboursé est l'EMI multiplié par le nombre de paiements, et les intérêts totaux constituent ce chiffre moins votre principal d'origine. Sur les prêts à long terme et à taux élevé, les intérêts totaux peuvent égaler ou dépasser le montant que vous avez emprunté — une vérification utile de la réalité avant de vous engager.

La répartition du premier paiement est révélatrice. Dans les premiers paiements, les intérêts sont facturés sur le solde impayé total, de sorte que la plupart de votre EMI est destinée aux intérêts et qu'une petite part seulement réduit le capital. Pour un prêt de $200 000 à 7 % sur 30 ans, l'intérêt du premier paiement est d'environ \( 200{,}000 \times 0,07/12 \approx \$1{,}167 \) sur les $1 331 d'EMI, ne laissant qu'environ $164 vers le capital.

À mesure que le solde diminue, le ratio intérêts-capital s'inverse régulièrement : les paiements ultérieurs s'appliquent beaucoup plus au capital et beaucoup moins aux intérêts. C'est le comportement déterminant de la méthode du solde décroissant et explique pourquoi payer plus tôt dans la durée économise disproportionnément plus d'intérêts que de payer plus tard.

Enfin, distinguez ces chiffres de capital et d'intérêts du coût total de propriété. L'EMI ici n'inclut pas les taxes foncières, les assurances habitation ou hypothécaire, les cotisations HOA, le séquestre ou les frais de clôture. Votre débours mensuel réel et le coût à vie seront plus élevés une fois que ces éléments seront ajoutés, alors traitez ce résultat comme le cœur du financement plutôt que comme le devis complet.