Công cụ tính lịch trả nợ vay ACB là gì?

Công cụ này giúp bạn tính khoản trả góp cố định hàng tháng (EMI) cho một khoản vay và cho thấy khoản tiền đó được chia thế nào giữa phần lãi và phần gốc theo thời gian. Công cụ áp dụng phương pháp tính lãi trên dư nợ giảm dần — cách phổ biến nhất tại Việt Nam — trong đó lãi được tính trên số dư nợ còn lại mỗi tháng. Vì vậy, càng về sau phần lãi càng giảm và phần gốc càng tăng khi khoản vay được trả dần. Công cụ phù hợp với mọi loại tiền tệ và mọi khoản vay trả góp lãi suất cố định như vay mua nhà, vay mua ô tô hay vay tiêu dùng.

Cách sử dụng

Bạn chỉ cần nhập ba thông tin: số tiền vay (gốc), lãi suất hàng năm tính theo phần trăm, và thời hạn vay tính theo năm. Công cụ sẽ tự động quy đổi lãi suất năm sang lãi suất tháng và quy đổi thời hạn sang số kỳ trả góp hàng tháng, sau đó trả về khoản EMI hàng tháng, tổng số tiền bạn phải trả, tổng lãi, và cách chia gốc/lãi của kỳ thanh toán đầu tiên.

Giải thích công thức

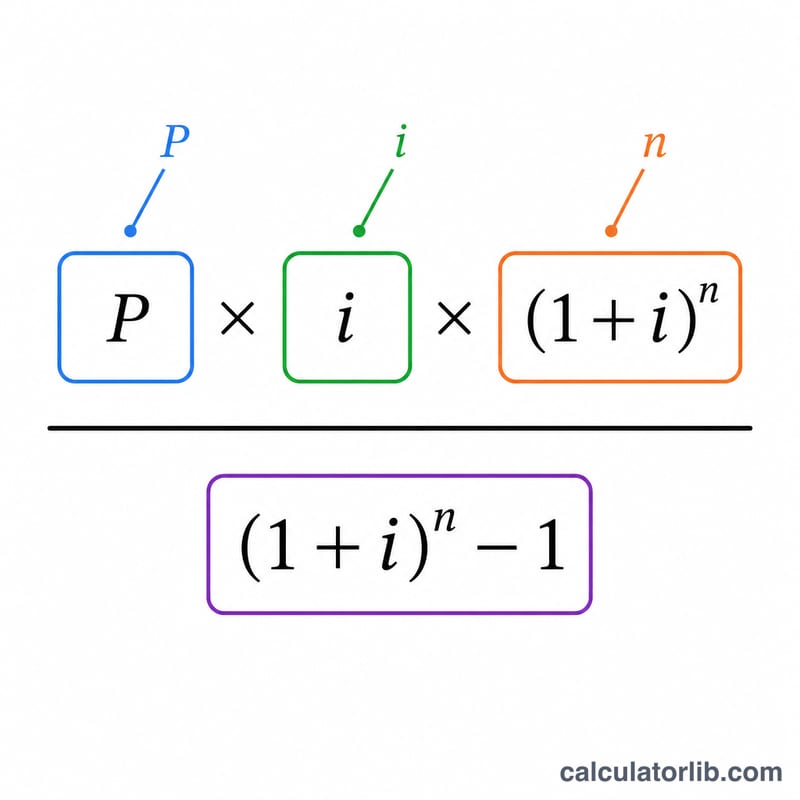

Công thức cốt lõi là

$$\text{EMI} = \frac{P \cdot i \cdot (1+i)^n}{(1+i)^n - 1}$$trong đó P là số tiền gốc, i là lãi suất hàng tháng (lãi suất năm ÷ 12 ÷ 100), và n là tổng số tháng. Mỗi tháng, tiền lãi bằng \(\text{Lãi} = B \cdot i\), còn tiền gốc trả được bằng \(\text{Gốc} = \text{EMI} - \text{Lãi}\). Nếu lãi suất là 0%, EMI đơn giản chỉ là \(P \div n\).

Ví dụ minh họa

Với khoản vay 200.000 USD, lãi suất 5%/năm, thời hạn 30 năm: \(i = 0{,}05/12 \approx 0{,}0041667\) và \(n = 360\). EMI tính ra khoảng 1.073,64 USD mỗi tháng. Tổng số tiền phải trả vào khoảng 386.511 USD, tức là khoảng 186.511 USD là tiền lãi. Tiền lãi của tháng đầu tiên là \(200{.}000 \times 0{,}0041667 \approx 833{,}33\) USD, còn lại khoảng 240,31 USD dành cho việc trả gốc.

EMI Trong Các Kịch Bản Vay Khác Nhau

Bảng dưới đây hiển thị khoản thanh toán hàng tháng EMI, tổng số tiền hoàn trả trong suốt thời gian vay và tổng tiền lãi phải trả, sử dụng công thức giảm dần chuẩn \( \text{EMI} = P \cdot \dfrac{i(1+i)^n}{(1+i)^n - 1} \). Tất cả các số liệu giả định không có khoản thanh toán bổ sung và lãi suất cố định trong toàn bộ kỳ hạn.

| Số Tiền Vay | Lãi Suất | Thời Hạn | EMI Hàng Tháng | Tổng Số Tiền Hoàn Trả | Tổng Tiền Lãi |

|---|---|---|---|---|---|

| $100.000 | 4% | 15 năm | $739,69 | $133.144 | $33.144 |

| $100.000 | 5% | 30 năm | $536,82 | $193.256 | $93.256 |

| $200.000 | 5% | 20 năm | $1.319,91 | $316.779 | $116.779 |

| $200.000 | 7% | 30 năm | $1.330,60 | $479.017 | $279.017 |

| $300.000 | 4% | 30 năm | $1.432,25 | $515.609 | $215.609 |

| $300.000 | 5% | 15 năm | $2.372,38 | $427.029 | $127.029 |

| $300.000 | 7% | 30 năm | $1.995,91 | $718.526 | $418.526 |

Hai xu hướng nổi bật: lãi suất cao làm tăng đáng kể tổng tiền lãi (lưu ý khoản vay $200.000 lãi suất 7% trong 30 năm hoàn trả nhiều hơn gấp đôi số tiền gốc), và kỳ hạn ngắn hơn sẽ làm tăng mạnh khoản thanh toán hàng tháng nhưng giảm tổng tiền lãi. Bạn có thể xác minh bất kỳ số liệu nào trong số này hoặc thử các số của riêng bạn với máy tính ở trên.

Các Điều Khoản Vay Chính Được Giải Thích

- EMI (Khoản Thanh Toán Hàng Tháng Tương Đương) — số tiền cố định bạn trả mỗi tháng, kết hợp cả lãi suất và gốc, sao cho khoản vay được hoàn trả đầy đủ vào cuối thời gian vay.

- Gốc (P) — số tiền vay ban đầu được vay, trước khi bất kỳ tiền lãi nào được thêm vào. Đó là số dư ban đầu mà quá trình khấu hao hoạt động để giảm xuống không.

- Lãi suất hàng tháng (i) — lãi suất danh nghĩa hàng năm được chuyển đổi thành số thập phân hàng tháng. Trong công thức này \( i = \dfrac{\text{Lãi Suất (\%)}}{1200} \); ví dụ, lãi suất hàng năm 6% cho \( i = 0,005 \) mỗi tháng.

- Số lần thanh toán (n) — tổng số khoản thanh toán hàng tháng, bằng thời gian vay tính bằng năm nhân với 12. Khoản vay 30 năm có \( n = 360 \) lần thanh toán.

- Khấu Hao — quá trình trả nợ theo thời gian thông qua các khoản thanh toán định kỳ, trong đó mỗi lần thanh toán giảm cả lãi suất và gốc theo lịch trình đã đặt.

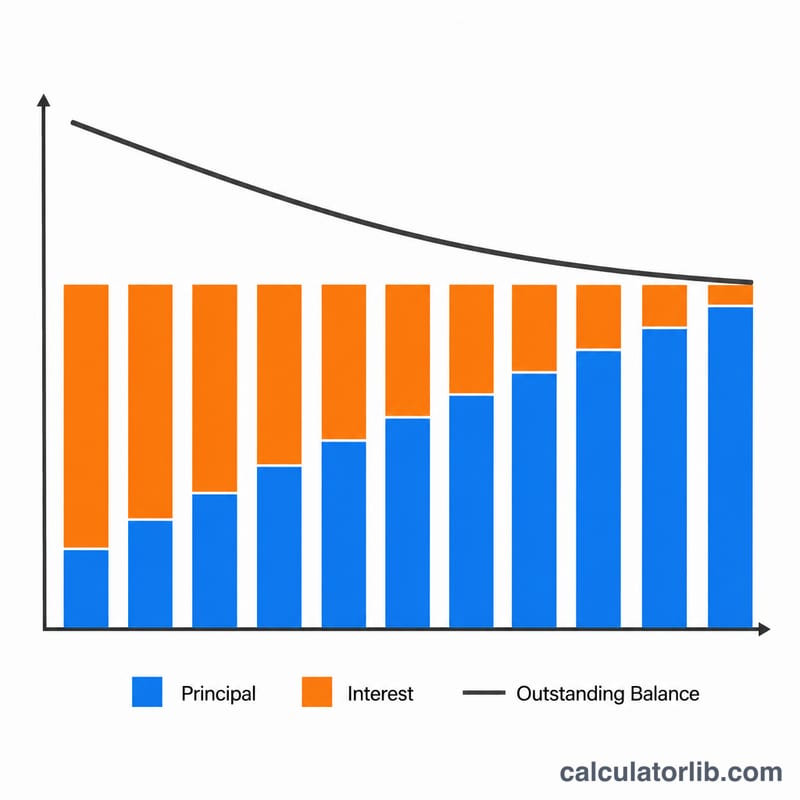

- Phương pháp giảm dần cân bằng — phương pháp tiêu chuẩn trong đó lãi suất được tính mỗi kỳ chỉ trên số dư nợ còn lại, không phải gốc ban đầu. Khi số dư giảm, phần lãi suất của mỗi EMI sẽ giảm.

- Tổng tiền lãi — tổng của tất cả tiền lãi phải trả trong suốt thời gian vay, bằng tổng số tiền hoàn trả trừ đi gốc ban đầu (\( \text{EMI} \times n - P \)).

- Quỹ Ký Quỹ — một tài khoản riêng mà một số người cho vay sử dụng để thu thập và giữ tiền cho thuế tài sản và bảo hiểm, được thanh toán cùng với khoản EMI vay. Các khoản quỹ ký quỹ không phải là một phần của khoản EMI gốc và lãi suất được tính toán ở đây.

Hiểu Kết Quả Khấu Hao Của Bạn

EMI là khoản thanh toán hàng tháng cố định của bạn cho gốc và lãi suất. Nó vẫn không đổi trong suốt thời gian vay (giả sử lãi suất cố định), điều này làm cho việc lập ngân sách có thể dự đoán được mặc dù sự chia tách nội bộ giữa lãi suất và gốc thay đổi mỗi tháng.

Tổng số tiền hoàn trả là EMI nhân với số lần thanh toán, và tổng tiền lãi là con số đó trừ đi gốc ban đầu của bạn. Trên các khoản vay lãi suất cao, thời gian dài, tổng tiền lãi có thể tương đương hoặc vượt quá số tiền bạn đã vay — một kiểm tra thực tế hữu ích trước khi cam kết.

Sự chia tách thanh toán đầu tiên đã được tiết lộ. Trong những lần thanh toán sớm nhất, lãi suất được tính trên số dư nợ đầy đủ, vì vậy hầu hết EMI của bạn đi vào lãi suất và chỉ một phần nhỏ giảm gốc. Đối với khoản vay $200.000 lãi suất 7% trong 30 năm, lãi suất thanh toán đầu tiên là khoảng \( 200{,}000 \times 0,07/12 \approx \$1{,}167 \) trên tổng số $1.331 EMI, chỉ còn lại khoảng $164 hướng tới gốc.

Khi số dư giảm, tỷ lệ lãi suất so với gốc liên tục thay đổi: các khoản thanh toán sau này áp dụng nhiều hơn cho gốc và ít hơn cho lãi suất. Đây là hành vi xác định của phương pháp giảm dần cân bằng và giải thích tại sao thanh toán thêm sớm trong thời hạn tiết kiệm lãi suất không tỷ lệ thuận nhiều hơn so với thanh toán thêm muộn.

Cuối cùng, phân biệt các số liệu gốc và lãi suất này với chi phí sở hữu đầy đủ. EMI ở đây không bao gồm thuế tài sản, bảo hiểm chủ nhà hoặc bảo hiểm thế chấp, phí HOA, quỹ ký quỹ hoặc phí đóng cửa. Chi phí hàng tháng thực tế và chi phí suốt đời của bạn sẽ cao hơn khi những mục này được thêm vào, vì vậy hãy coi kết quả này là cốt lõi tài chính chứ không phải hóa đơn hoàn chỉnh.

Câu hỏi thường gặp

Vì sao những kỳ đầu tôi trả gần như toàn bộ là tiền lãi? Lãi được tính trên dư nợ còn lại, mà dư nợ ở giai đoạn đầu là cao nhất, nên các kỳ đầu nặng về lãi, còn các kỳ sau nặng về gốc.

Công cụ có tính cả thuế, bảo hiểm hay phí không? Không. Công cụ chỉ tính phần trả gốc và lãi thuần túy. Các khoản như thuế nhà đất hay bảo hiểm không được tính vào đây.

Tôi có thể dùng cho bất kỳ loại tiền tệ nào không? Có. Phép tính không phụ thuộc vào loại tiền, nên bạn cứ nhập số tiền theo đúng loại tiền của khoản vay (VND, USD…).