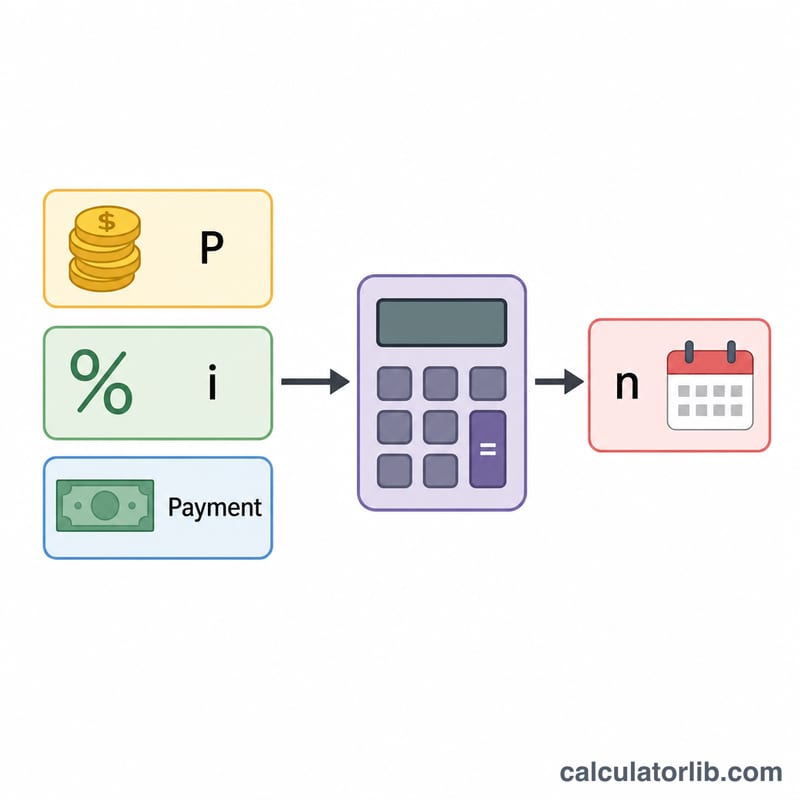

Qu'est-ce que le calculateur de durée de prêt ?

Le calculateur de durée de prêt vous indique le temps nécessaire pour rembourser un crédit à partir de trois données : le capital emprunté, le taux d'intérêt annuel et la mensualité fixe que vous versez. Au lieu de répondre à la question « quelle sera ma mensualité ? », cet outil inverse la formule d'amortissement classique pour répondre à « dans combien de mois serai-je libéré de ma dette ? ». Il convient aux prêts personnels, aux crédits auto, aux prêts immobiliers, aux prêts étudiants et aux soldes de cartes de crédit.

Comment l'utiliser

Saisissez le capital emprunté, le taux d'intérêt annuel exprimé en pourcentage, puis la mensualité que vous comptez verser. Le calculateur affiche le nombre de mois et d'années nécessaires au remboursement, ainsi que le montant total payé et le total des intérêts sur toute la durée du prêt. Si votre mensualité est inférieure aux intérêts mensuels, le prêt ne pourra jamais être remboursé : l'outil vous alerte alors pour que vous augmentiez votre versement.

La formule expliquée

La durée se déduit de l'équation d'amortissement en isolant le nombre de périodes \(n\) :

$$n = \dfrac{-\ln\!\left(1 - \dfrac{P \cdot i}{\text{Mensualité}}\right)}{\ln(1 + i)}$$, où \(i\) correspond au taux d'intérêt mensuel, soit le taux annuel divisé par 12, et \(P\) représente le capital. Lorsque le taux d'intérêt est nul, la durée se résume à $$n = \dfrac{\text{capital}}{\text{mensualité}}.$$

Exemple chiffré

Imaginons que vous empruntiez 20 000 $ à 6 % d'intérêt annuel et que vous remboursiez 400 $ par mois. Le taux mensuel est \(i = 0{,}06 \div 12 = 0{,}005\). On obtient alors $$n = \frac{-\ln\!\left(1 - \dfrac{20000 \times 0{,}005}{400}\right)}{\ln(1{,}005)} = \frac{-\ln(1 - 0{,}25)}{\ln(1{,}005)} = \frac{-\ln(0{,}75)}{0{,}0049875} \approx \frac{0{,}287682}{0{,}0049875} \approx 57{,}68 \text{ mois},$$ soit environ 4,8 ans. Le montant total payé est d'environ 23 073 $ et le total des intérêts d'environ 3 073 $.

FAQ

Pourquoi ma mensualité doit-elle dépasser les intérêts ? Si votre mensualité couvre tout juste (ou ne couvre pas) les intérêts qui s'accumulent chaque mois, le capital ne diminue jamais : le prêt durerait donc indéfiniment.

Rembourser davantage raccourcit-il la durée ? Oui. Même une légère hausse de la mensualité réduit nettement le nombre de mois et le total des intérêts versés.

Le résultat est-il exact ? La formule fournit une durée mathématiquement précise ; dans la réalité, les prêts s'arrondissent à des paiements entiers, si bien que votre dernière mensualité peut être légèrement inférieure aux autres.