À quoi sert ce calculateur

Le calculateur de remboursement de prêt estime votre échéance régulière, le nombre de versements par an, le total des intérêts à régler et le coût global de n'importe quel emprunt. Contrairement aux outils basiques, il vous permet de choisir séparément la fréquence de capitalisation des intérêts et la fréquence de vos paiements, puis réconcilie mathématiquement les deux : le résultat reste juste même lorsque ces fréquences diffèrent. Il fonctionne avec n'importe quelle devise et dans n'importe quel pays.

Les données à renseigner

- Montant du prêt – le capital que vous empruntez.

- Durée du prêt (années) – le temps que vous prenez pour rembourser.

- Taux d'intérêt annuel (%) – le taux nominal annuel.

- Fréquence de capitalisation – quotidienne, hebdomadaire, mensuelle, trimestrielle ou annuelle (à quel rythme les intérêts s'ajoutent).

- Fréquence de paiement – hebdomadaire, bimensuelle, mensuelle ou trimestrielle (à quel rythme vous remboursez).

La formule expliquée

Le calculateur transforme d'abord le taux nominal en taux annuel effectif (TAE) en fonction de votre mode de capitalisation :

TAE = (1 + taux / n)n − 1, où n = nombre de capitalisations par an.

Il convertit ensuite le TAE en un taux adapté à votre fréquence de paiement (p versements par an) :

taux par échéance i = (1 + TAE)1/p − 1.

Enfin, il applique la formule classique d'amortissement sur le nombre total d'échéances (N = années × p) :

Échéance = P × [ i (1 + i)N ] / [ (1 + i)N − 1 ].

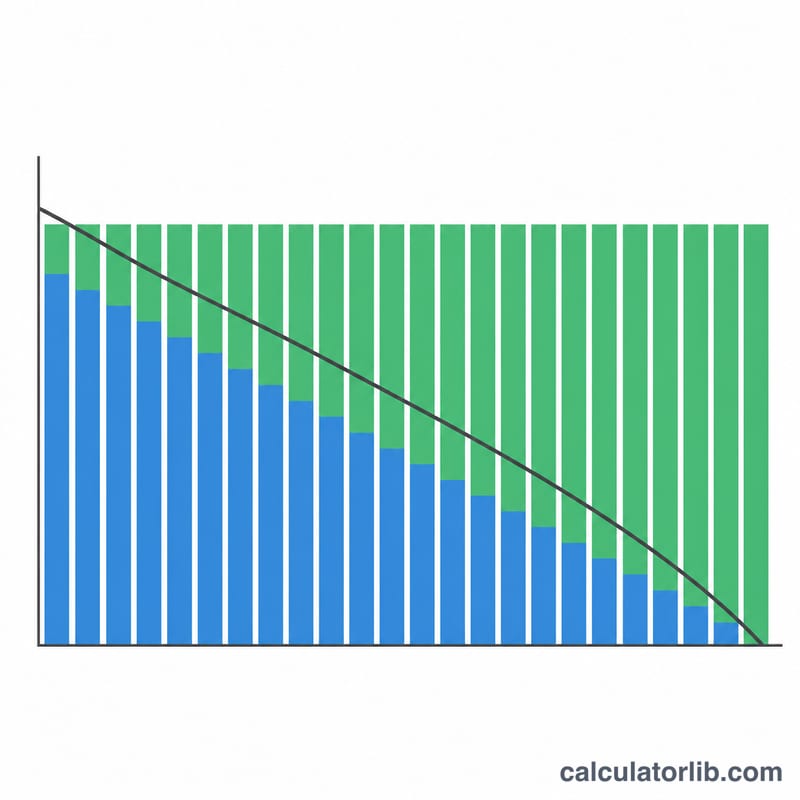

Si le taux est nul, l'échéance correspond simplement au capital ÷ nombre total de versements. Total des intérêts = (Échéance × N) − Capital, et coût total = Échéance × N.

Exemple concret

Empruntez 20 000 $ sur 5 ans à 6 % d'intérêt, capitalisés mensuellement et remboursés mensuellement. TAE = (1 + 0,06/12)12 − 1 ≈ 6,168 %. Le taux mensuel de l'échéance ≈ 0,5 %, avec N = 60 versements. L'échéance s'établit à environ 386,66 $ par mois. Sur 60 versements, cela représente un coût total d'environ 23 200 $ et près de 3 200 $ d'intérêts.

Questions fréquentes

Pourquoi dissocier la capitalisation et la fréquence de paiement ? Les prêteurs peuvent capitaliser les intérêts plus souvent que vous ne remboursez. Passer par le TAE garantit que votre échéance reflète le coût réel plutôt que d'ignorer ce décalage.

Payer toutes les deux semaines fait-il économiser ? Le paiement bimensuel (26 versements par an) répartit le coût en parts plus petites et plus fréquentes, et réduit légèrement le total des intérêts par rapport au mensuel, car le capital diminue plus vite.

S'agit-il d'une offre exacte ? Non. C'est une estimation. Les prêts réels peuvent comporter des frais, des règles d'arrondi ou des conventions de calcul des jours différentes : vérifiez donc les chiffres auprès de votre prêteur.