Bu hesaplama aracı ne işe yarar?

Kredi Geri Ödeme Hesaplama Aracı; düzenli taksit tutarınızı, yıllık ödeme sayınızı, ödeyeceğiniz toplam faizi ve herhangi bir kredinin toplam maliyetini tahmin eder. Sıradan araçlardan farklı olarak, faizin nasıl işletildiğini ve ne sıklıkla ödeme yaptığınızı ayrı ayrı seçmenize olanak tanır; ardından bu iki sıklığı matematiksel olarak uzlaştırır; böylece sıklıklar farklı olsa bile sonuç doğru çıkar. Her para birimiyle ve her ülkede çalışır.

Girdiğiniz bilgiler

- Kredi Tutarı – borç aldığınız anapara.

- Kredi Vadesi (yıl) – geri ödemenin ne kadar süreceği.

- Yıllık Faiz Oranı (%) – nominal yıllık oran.

- Faiz İşletim Sıklığı – Günlük, Haftalık, Aylık, Üç Aylık veya Yıllık (faizin ne sıklıkla eklendiği).

- Ödeme Sıklığı – Haftalık, İki Haftada Bir, Aylık, Üç Aylık (ne sıklıkla ödeme yaptığınız).

Formül açıklaması

Hesaplama aracı önce nominal oranı, seçtiğiniz faiz işletim sıklığına göre bir Efektif Yıllık Orana (EYO) dönüştürür:

EYO = (1 + oran / n)n − 1; burada n = yıllık faiz işletim sayısıdır.

Ardından EYO'yu ödeme sıklığınıza (yılda p ödeme) uyan bir orana çevirir:

ödeme oranı i = (1 + EYO)1/p − 1.

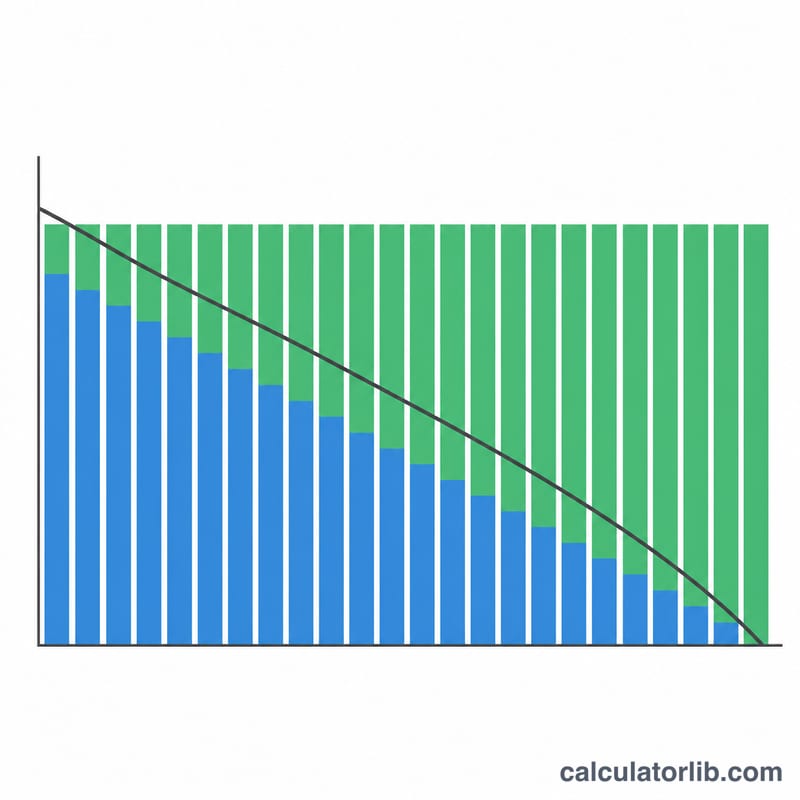

Son olarak, toplam ödeme sayısı (N = yıl × p) üzerinden standart amortismanlı taksit formülünü uygular:

Taksit = P × [ i (1 + i)N ] / [ (1 + i)N − 1 ].

Oran sıfırsa, taksit yalnızca anapara ÷ toplam ödeme sayısıdır. Toplam faiz = (Taksit × N) − Anapara ve toplam maliyet = Taksit × N olur.

Örnek hesaplama

20.000 $ tutarında bir krediyi, %6 faizle, 5 yıl vadeyle, aylık faiz işletilerek ve aylık ödenerek alalım. EYO = (1 + 0,06/12)12 − 1 ≈ %6,168. Aylık ödeme oranı ≈ %0,5, ödeme sayısı N = 60'tır. Taksit yaklaşık 386,66 $ çıkar. 60 ödeme boyunca toplam maliyet yaklaşık 23.200 $, faiz ise yaklaşık 3.200 $ olur.

Sıkça Sorulan Sorular

Faiz işletim sıklığı ile ödeme sıklığı neden ayrı tutulur? Bankalar faizi, sizin ödeme yaptığınızdan daha sık işletebilir. EYO üzerinden dönüşüm yapmak, bu uyumsuzluğu görmezden gelmek yerine taksitinizin gerçek maliyeti yansıtmasını sağlar.

İki haftada bir ödeme yapmak para kazandırır mı? İki haftada bir ödeme (yılda 26 taksit) maliyeti daha küçük ve daha sık parçalara böler; anapara daha hızlı azaldığı için aylık ödemeye kıyasla toplam faizi bir miktar düşürür.

Bu kesin bir teklif mi? Hayır. Bu yalnızca bir tahmindir. Gerçek krediler masraf, yuvarlama kuralları veya farklı gün sayım yöntemleri içerebilir; bu nedenle rakamları bankanızla teyit edin.