İhtiyaç Kredisi Hesaplama Aracı Nedir?

İhtiyaç kredisi hesaplama aracı, eşit taksitli (amortismanlı) bir kredinin sabit aylık taksitini, ödeyeceğiniz toplam faizi ve kredinin toplam maliyetini tahmin etmenizi sağlar. Sabit faiz ve sabit vadeli her türlü taksitli kredi için kullanılabilir: ihtiyaç kredisi, taşıt kredisi ya da kredi yapılandırma (borç birleştirme) gibi. Hesaplamanın temelindeki matematik evrenseldir; herhangi bir ülkeye özgü değildir.

Nasıl Kullanılır?

Üç değeri girmeniz yeterli: kredi tutarı (anapara), yüzde olarak yıllık faiz oranı ve yıl cinsinden vade. Hesaplama aracı yıllık faizi aylık faize, vadeyi de toplam taksit sayısına dönüştürür ve standart amortisman formülünü uygulayarak aylık taksitinizi, toplam faizinizi ve toplam ödeme tutarınızı verir.

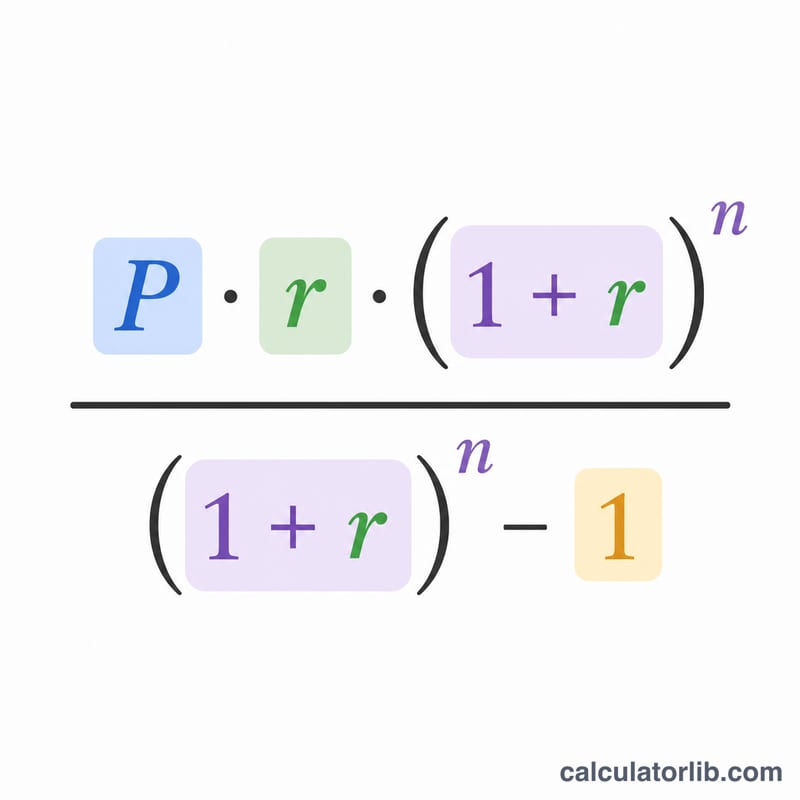

Formül Nasıl İşliyor?

Taksit formülü şöyledir: $$M = \frac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$ Burada P anaparayı, r aylık faiz oranını (yıllık faizin 12'ye bölünmüş ondalık hâli) ve n toplam aylık taksit sayısını (yıl × 12) ifade eder. Faiz oranı %0 ise taksit basitçe \(P \div n\) şeklinde bulunur.

Örnek Hesaplama

Diyelim ki 10.000 $ tutarında bir krediyi yıllık %7,5 faizle 5 yıl vadeyle çekiyorsunuz. Aylık faiz \(0{,}075/12 = 0{,}00625\) ve toplam taksit sayısı \(n = 60\) olur. Bu değerleri formüle yerleştirdiğimizde aylık taksit yaklaşık 200,38 $ çıkar. 60 ay boyunca toplamda yaklaşık 12.022,59 $ ödersiniz; bunun yaklaşık 2.022,59 $'lık kısmı faizdir.

Sıkça Sorulan Sorular

Masraf ve ücretler dahil mi? Hayır. Bu araç yalnızca anapara ve faizi hesaba katar. Dosya/tahsis masrafı, sigorta ya da erken kapama ücreti gibi kalemler dahil değildir.

%0 faizli bir kredide kullanabilir miyim? Evet. Faiz oranı %0 olduğunda taksit, anaparanın ay sayısına bölünmesiyle bulunur.

Vade uzadıkça toplam faiz neden artıyor? Uzun vade aylık taksiti düşürür, ancak faizi daha fazla ay boyunca ödediğiniz için toplamda ödediğiniz faiz tutarı artar.