Basit Kredi Hesaplama Aracı nedir?

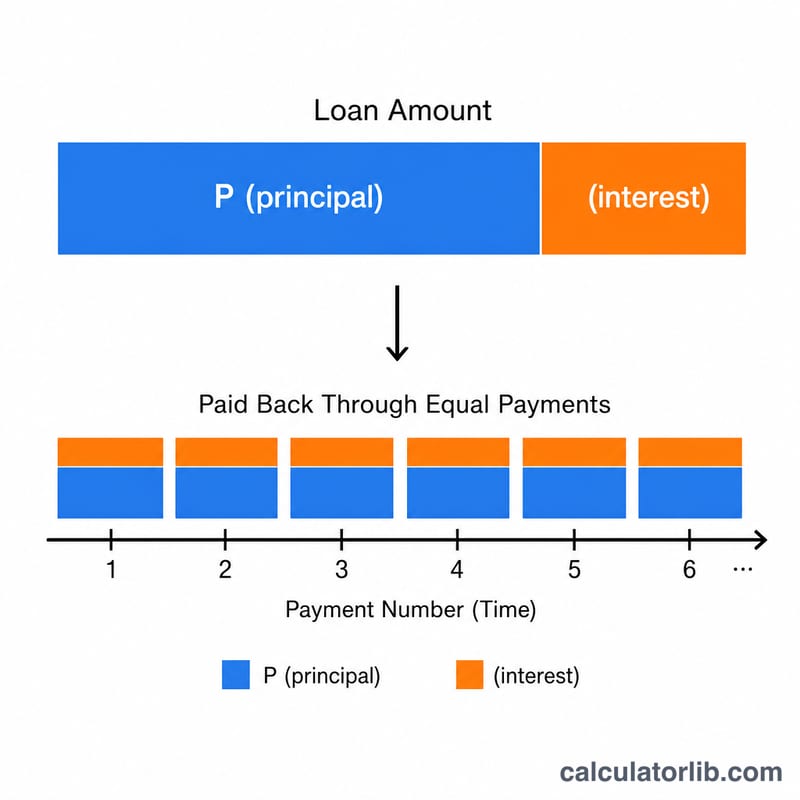

Bu araç, eşit taksitli (amortismanlı) bir kredinin sabit aylık taksit tutarını hesaplar; bunun yanı sıra kredi süresi boyunca ödeyeceğiniz toplam faizi ve geri ödenecek toplam tutarı da gösterir. İhtiyaç kredisi, taşıt kredisi veya sabit faizli konut kredisi gibi standart, sabit faizli her tür taksitli kredide kullanılabilir; herhangi bir ülkeye özgü vergi ya da mevzuat kuralına bağlı değildir.

Nasıl kullanılır?

Üç değer girmeniz yeterli: kredi tutarı (çektiğiniz anapara), yüzde olarak yıllık faiz oranı ve yıl cinsinden vade süresi. Hesaplayıcı yıllık faiz oranını aylık orana çevirir ve krediyi vade sonunda tamamen kapatacak sabit bir taksit tutarı hesaplar.

Formül nasıl çalışır?

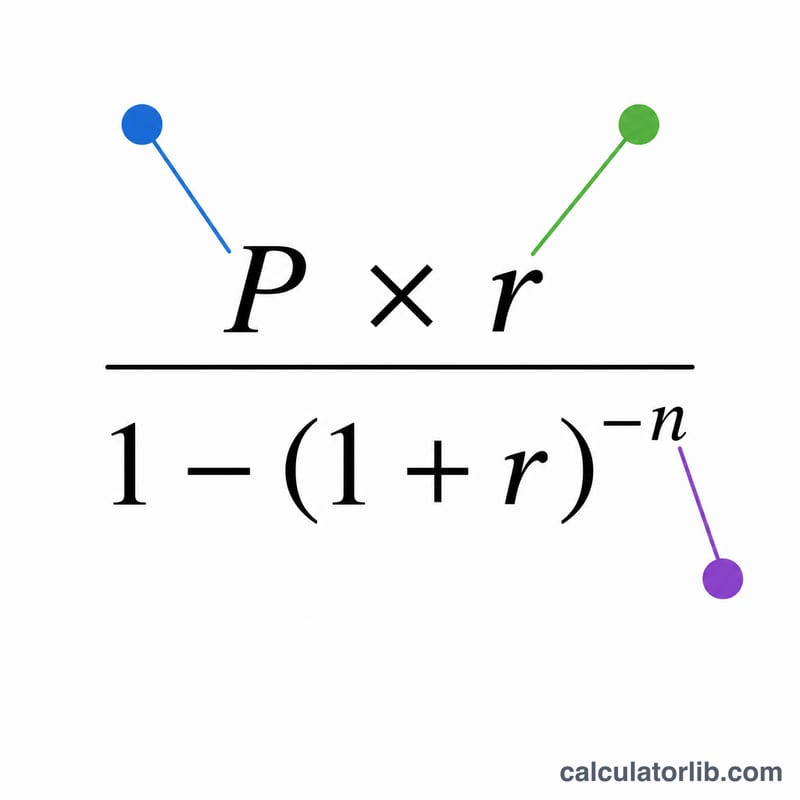

Standart amortisman formülü şudur:

$$PMT = \dfrac{P \cdot r}{1 - (1 + r)^{-n}}$$Burada \(P\) anaparayı, \(r\) aylık faiz oranını (yıllık oran ÷ 100 ÷ 12) ve \(n\) toplam taksit sayısını (yıl × 12) ifade eder. Taksit tutarını \(n\) ile çarptığınızda toplam geri ödeme, bundan anaparayı çıkardığınızda ise toplam faiz bulunur. Faiz oranı sıfırsa taksit, anaparanın ay sayısına bölünmesinden ibarettir.

Örnek hesaplama

20.000 $ tutarında, %5 yıllık faizli ve 5 yıl vadeli bir kredi için: \(r = 0{,}05 / 12 \approx 0{,}0041667\) ve \(n = 60\). Aylık taksit yaklaşık 377,42 $ olur. Toplam ödeme \(377{,}42 \times 60 \approx 22.645{,}48\) $, dolayısıyla toplam faiz yaklaşık 2.644,48 $ tutarındadır.

Sık sorulan sorular

Masraf veya sigorta dahil mi? Hayır — yalnızca anapara ve faizi kapsar. Dosya masrafı, sigorta ve vergiler hesaba dahil değildir.

Faiz aylık olarak mı işliyor? Evet, standart aylık bileşik faiz kullanılır; bu da çoğu bireysel taksitli kredinin sunulma şekliyle örtüşür.

%0 faiz girersem ne olur? Taksit tutarı, kredi tutarının tüm aylara eşit olarak bölünmesiyle bulunur ve toplam faiz sıfır olur.