¿Qué es una calculadora de préstamo personal?

Una calculadora de préstamo personal estima la cuota mensual fija de un préstamo amortizable, junto con el total de intereses que pagarás y el coste global del préstamo. Sirve para cualquier crédito a plazos con tipo y vencimiento fijos, ya sea un préstamo personal, de coche o para reunificar deudas. El cálculo es universal y no depende de las normas de ningún país en concreto.

Cómo usarla

Introduce tres datos: el importe del préstamo (capital), el tipo de interés anual en porcentaje y el plazo en años. La calculadora convierte el tipo anual en tipo mensual, el plazo en número de cuotas mensuales y aplica la fórmula estándar de amortización para devolverte la cuota mensual, los intereses totales y el importe total pagado.

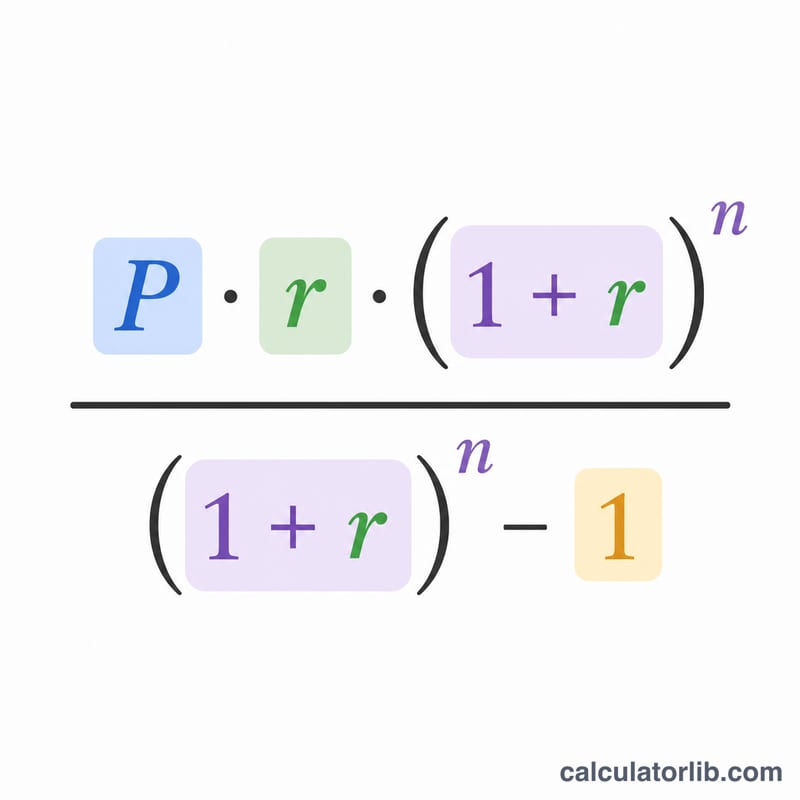

La fórmula explicada

La fórmula de la cuota es $$M = \frac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$ donde P es el capital, r es el tipo de interés mensual (el tipo anual dividido entre 12, expresado en decimal) y n es el número total de cuotas mensuales (años × 12). Si el tipo es del 0 %, la cuota es simplemente \(P \div n\).

Ejemplo práctico

Imagina que pides 10.000 € a un 7,5 % de interés anual a 5 años. El tipo mensual es \(0{,}075/12 = 0{,}00625\) y \(n = 60\) cuotas. Al aplicar la fórmula, la cuota mensual resulta de unos 200,38 €. A lo largo de 60 meses pagarías en total alrededor de 12.022,59 €, de los cuales unos 2.022,59 € corresponden a intereses.

Preguntas frecuentes

¿Incluye comisiones? No. Solo tiene en cuenta el capital y los intereses. No contempla comisiones de apertura, seguros vinculados ni penalizaciones por amortización anticipada.

¿Puedo usarla para un préstamo al 0 %? Sí. Con un tipo del 0 %, la cuota es el capital dividido entre el número de meses.

¿Por qué pago más intereses en plazos más largos? Un plazo más largo reduce la cuota mensual, pero significa que pagas intereses durante más meses, por lo que el total de intereses aumenta.