¿Qué es la calculadora de cuota mensual (EMI)?

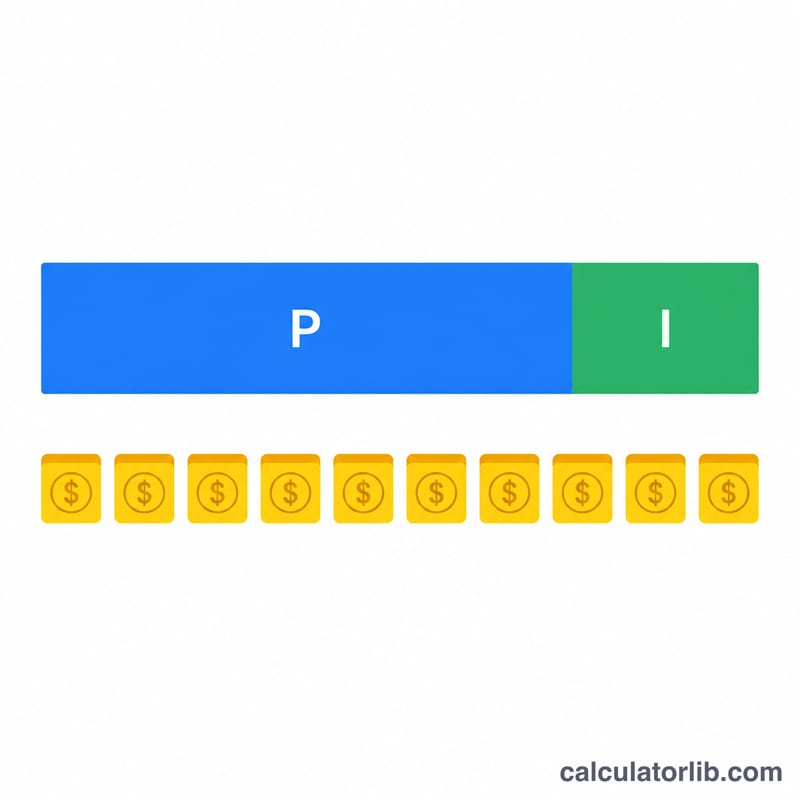

EMI son las siglas en inglés de «Equated Monthly Installment», es decir, la cuota mensual fija que pagas a tu entidad hasta amortizar por completo el préstamo. Es un término muy habitual en el sector financiero de países como la India, aunque el concepto equivale a lo que en España y Latinoamérica conocemos simplemente como «cuota mensual» de un préstamo con sistema de amortización francés. Cada cuota incluye una parte de intereses y otra de capital. Esta calculadora obtiene al instante tu cuota mensual, el total de intereses que pagarás y la cantidad total devuelta a lo largo del préstamo, lo que te ayuda a comparar ofertas y a planificar tu presupuesto antes de pedir financiación.

Cómo usarla

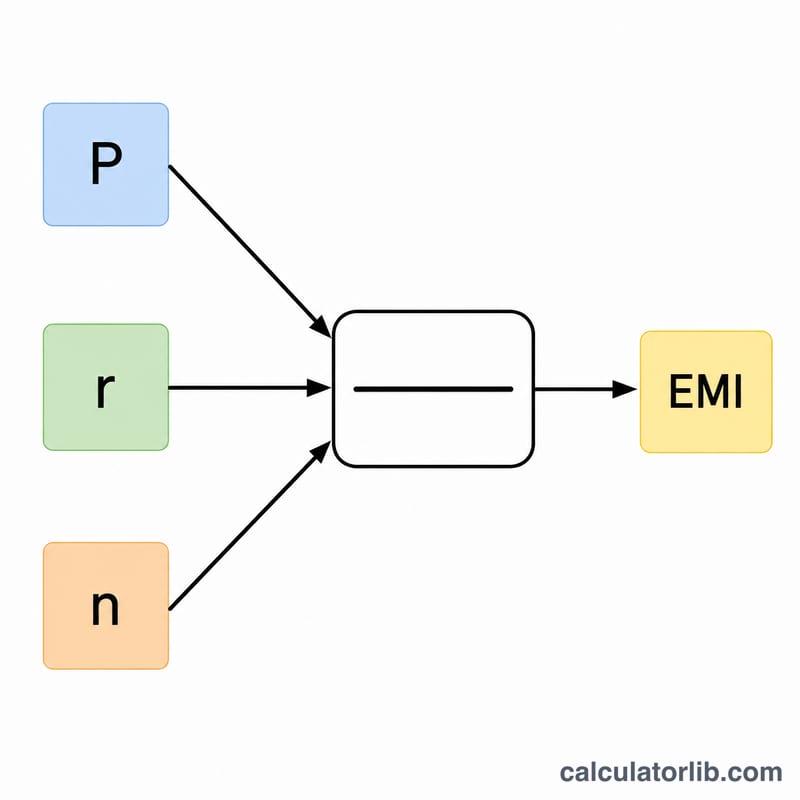

Introduce tres datos: el importe del préstamo (capital), el tipo de interés anual en porcentaje y el plazo del préstamo en meses. La calculadora transforma el tipo anual en un tipo mensual, aplica la fórmula estándar de amortización y te devuelve la cuota junto con el desglose entre intereses y capital.

La fórmula explicada

La fórmula de la cuota es

$$\text{Cuota} = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$donde \(P\) es el capital, \(r\) es el tipo de interés mensual (tipo anual \(\div\) 12 \(\div\) 100) y \(n\) es el número de cuotas mensuales. Si el tipo de interés es cero, la cuota es simplemente el capital dividido entre el número de meses.

Ejemplo práctico

Imagina que pides prestados 100.000 a un 12 % de interés anual durante 24 meses. El tipo mensual \(r = 12 \div 12 \div 100 = 0{,}01\). Entonces \((1{,}01)^{24} \approx 1{,}26973\).

$$\text{Cuota} = 100{.}000 \times 0{,}01 \times \frac{1{,}26973}{1{,}26973 - 1} \approx 4{.}707{,}35$$al mes. A lo largo de los 24 meses devolverás unos 112.976,36, de los cuales aproximadamente 12.976,36 corresponden a intereses.

Preguntas frecuentes

¿Un plazo más largo reduce mi cuota? Sí, repartir los pagos en más meses rebaja cada cuota, pero acabarás pagando más intereses en total.

¿El tipo de interés es fijo? Esta calculadora asume un tipo fijo durante todo el plazo. En los préstamos a tipo variable el resultado cambiará a medida que varíe el tipo.

¿Incluye las comisiones de apertura? No. El resultado refleja únicamente capital e intereses; suma aparte cualquier comisión puntual al comparar préstamos.