개인 대출 EMI 계산기란?

EMI는 'Equated Monthly Installment'의 약자로, 대출을 모두 갚을 때까지 매달 금융기관에 납부하는 동일한 상환금을 뜻합니다. 흔히 말하는 '원리금균등상환' 방식과 같은 개념으로, 매달 내는 EMI에는 이자와 원금 일부가 함께 포함됩니다. 이 계산기는 매월 상환금(EMI), 대출 기간 동안 납부할 총이자, 그리고 최종 총상환액을 즉시 산출해 줍니다. 대출을 받기 전에 여러 상품의 조건을 비교하고 예산을 미리 계획하는 데 큰 도움이 됩니다.

사용 방법

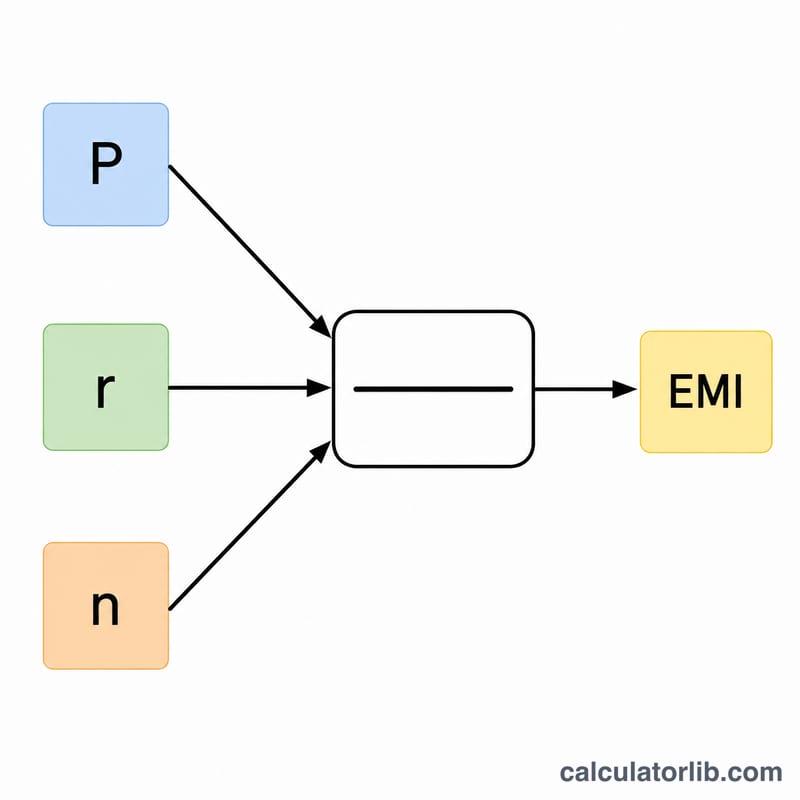

세 가지 값만 입력하면 됩니다. 대출 금액(원금), 퍼센트(%)로 표시한 연이자율, 그리고 개월 수로 표시한 대출 기간입니다. 계산기는 연이자율을 월이자율로 환산한 뒤 표준 원리금균등상환(amortization) 공식을 적용하여, 월 EMI와 함께 이자와 원금의 구성 내역을 보여줍니다.

공식 설명

EMI 공식은 다음과 같습니다.

$$\text{EMI} = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$여기서 \(P\)는 원금, \(r\)은 월이자율(연이자율 ÷ 12 ÷ 100), \(n\)은 총 상환 횟수(개월 수)를 의미합니다. 만약 이자율이 0이라면 EMI는 단순히 원금을 개월 수로 나눈 값이 됩니다.

$$\text{EMI} = \frac{\text{Loan Amount}}{\text{Tenure (months)}}$$

계산 예시

예를 들어 100,000을 연이자율 12%로 24개월 동안 빌린다고 가정해 봅시다. 월이자율 \(r = 12 \div 12 \div 100 = 0.01\) 입니다. 그러면 \((1.01)^{24} \approx 1.26973\) 이 됩니다.

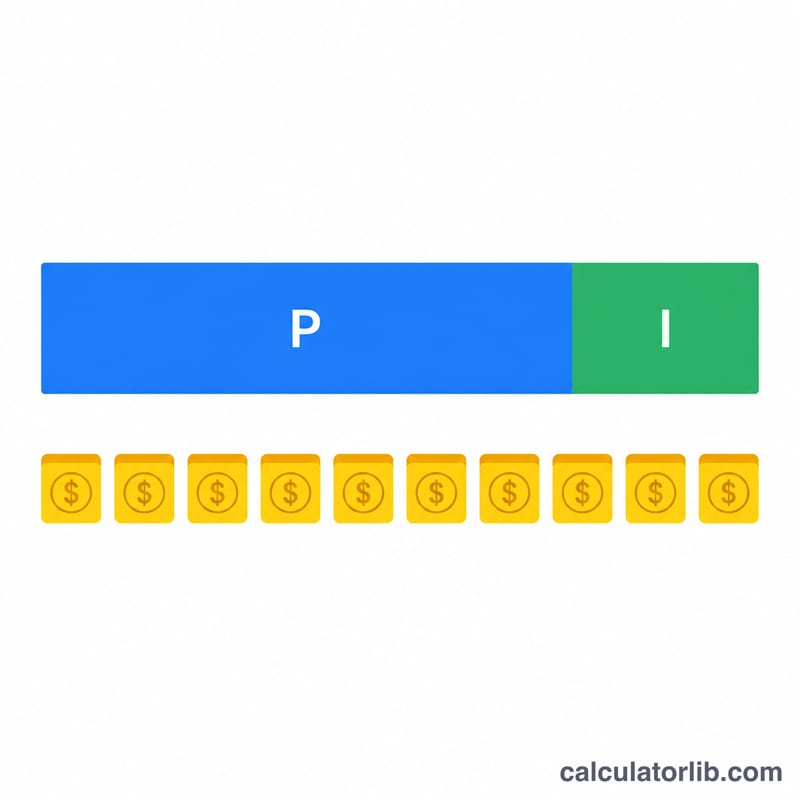

$$\text{EMI} = 100{,}000 \times 0.01 \times \frac{1.26973}{1.26973 - 1} \approx 4{,}707.35$$매월 4,707.35 가 됩니다. 24개월 동안 총 약 112,976.36을 상환하게 되며, 이 중 약 12,976.36이 이자에 해당합니다.

자주 묻는 질문(FAQ)

대출 기간이 길어지면 EMI가 줄어드나요? 네, 상환을 더 많은 개월 수로 나누면 매월 내는 EMI는 줄어듭니다. 하지만 그만큼 총이자 부담은 더 커집니다.

이자율은 고정인가요? 이 계산기는 전체 대출 기간 동안 고정금리를 적용한다고 가정합니다. 변동금리 대출의 경우 금리가 바뀔 때마다 결과가 달라집니다.

취급 수수료도 포함되나요? 아니요. 계산 결과에는 원금과 이자만 반영됩니다. 대출 상품을 비교할 때는 일회성 수수료를 별도로 더해 고려하시기 바랍니다.