Qu'est-ce que le calculateur de mensualité (EMI) de prêt personnel ?

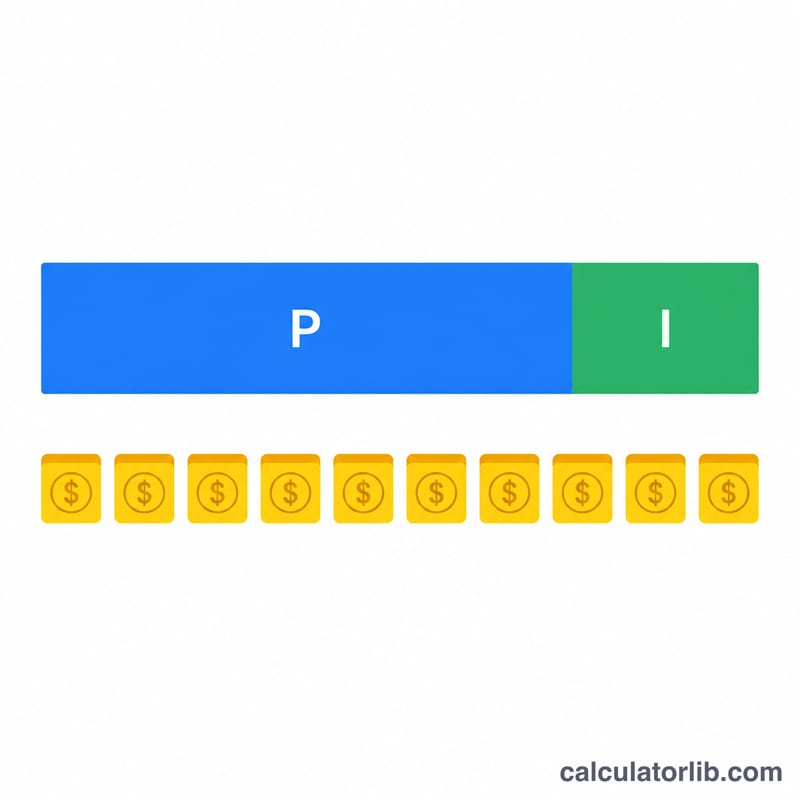

L'EMI (« Equated Monthly Installment », ou mensualité constante) est le montant fixe que vous versez chaque mois à votre prêteur jusqu'au remboursement complet du crédit. Cette notion, très courante dans les pays anglophones et en Inde, correspond en France à la traditionnelle mensualité de crédit à taux fixe. Chaque mensualité couvre à la fois les intérêts et une partie du capital. Ce calculateur détermine instantanément votre mensualité, le total des intérêts que vous paierez et la somme totale remboursée sur toute la durée du prêt : de quoi comparer les offres et préparer votre budget avant de vous engager.

Comment l'utiliser

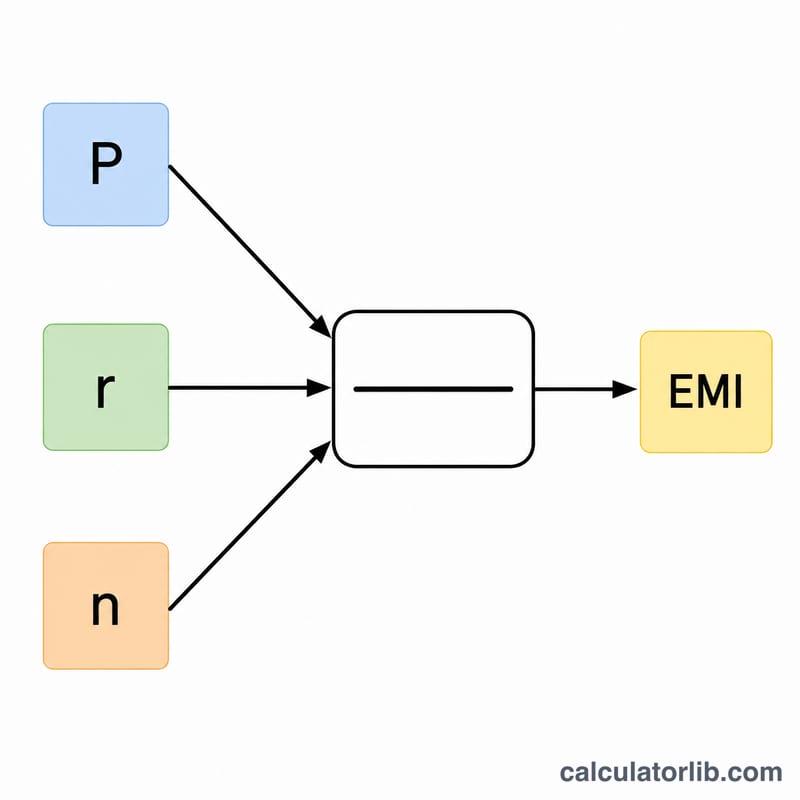

Renseignez trois valeurs : le montant emprunté (le capital), le taux d'intérêt annuel exprimé en pourcentage, et la durée du prêt en mois. Le calculateur convertit le taux annuel en taux mensuel, applique la formule d'amortissement classique, puis affiche votre mensualité ainsi que la répartition entre intérêts et capital.

La formule expliquée

La formule de la mensualité est $$\text{EMI} = P \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1}$$ où P représente le capital emprunté, r le taux d'intérêt mensuel (taux annuel ÷ 12 ÷ 100) et n le nombre de mensualités. Lorsque le taux d'intérêt est nul, la mensualité se résume au capital divisé par le nombre de mois.

Exemple chiffré

Imaginons que vous empruntiez 100 000 à un taux annuel de 12 % sur 24 mois. Le taux mensuel est \(r = 12 \div 12 \div 100 = 0{,}01\). On a alors \((1{,}01)^{24} \approx 1{,}26973\). La mensualité $$\text{EMI} = 100\,000 \times 0{,}01 \times \frac{1{,}26973}{1{,}26973 - 1} \approx 4\,707{,}35$$ par mois. Sur 24 mois, vous remboursez environ 112 976,36, dont près de 12 976,36 d'intérêts.

Questions fréquentes

Une durée plus longue réduit-elle ma mensualité ? Oui : étaler les remboursements sur davantage de mois allège chaque mensualité, mais vous payez au final plus d'intérêts.

Le taux d'intérêt est-il fixe ? Ce calculateur part de l'hypothèse d'un taux fixe sur toute la durée. Les prêts à taux variable évolueront au gré des variations du taux.

Les frais de dossier sont-ils inclus ? Non. Le résultat ne tient compte que du capital et des intérêts ; ajoutez séparément les éventuels frais ponctuels lorsque vous comparez les offres.